啦同学2020-08-11 17:32:44

啦同学2020-08-11 17:32:44

老师第六题不明白

回答(1)

Johnny2020-08-13 10:44:19

Johnny2020-08-13 10:44:19

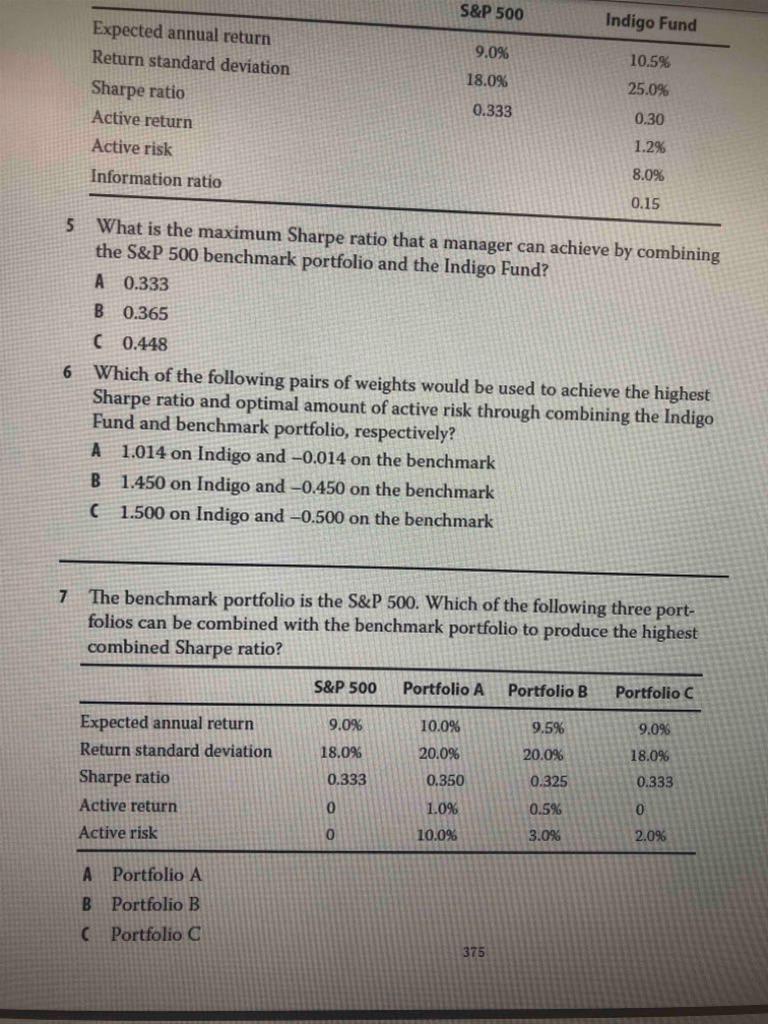

同学你好,题目问的是该如何对Indigo fund和benchmark进行组合来达到最高的夏普比率和最优的主动风险。如果一个组合达到了最优主动风险,那么它的夏普比率也会是最高的,因此就要先求出最优主动风险。最优主动风险的公式为:Ra=IR/SRb×STD(Rb),带入数字可得出0.15/0.333×0.18=0.0811。Benchmark的主动风险为0,Indigo Fund的主动风险为0.08,那么现在要将两者结合使得主动风险变为0.0811,所以一定是卖空benchmark来投资Indigo Fund,这样才能使得风险上升。0.0811/0.08=1.014,这就是Indigo Fund的权重,而benchmark的权重就是-0.014,这就是我们在一级所学过的投资组合标准差的计算方法,当一个风险资产和一个无风险资产相结合后,由于无风险资产的标准差为0,它与其他风险资产的相关系数也为0,此时整体投资组合的标准差就是风险资产的权重乘以风险资产的标准差。

致正在努力的你,望能解答你的疑惑~

如此次答疑能帮助你理解知识点,可以通过【点赞】来让我们知晓。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片