SusieW2020-08-03 00:43:45

SusieW2020-08-03 00:43:45

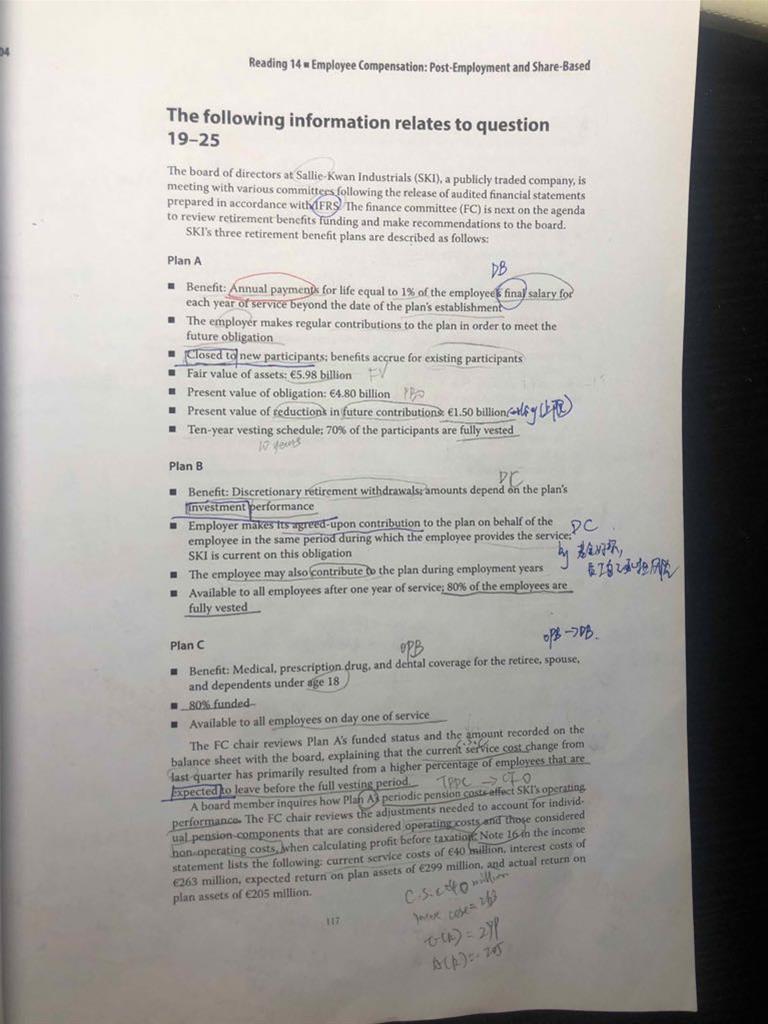

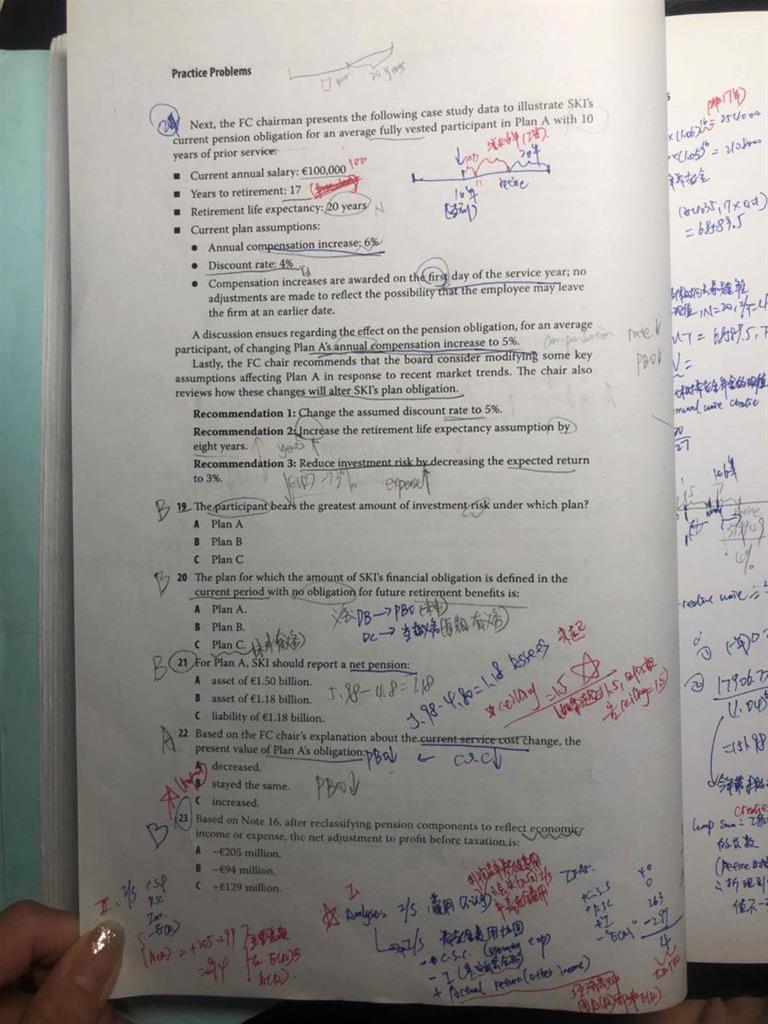

课后题第23题,bob老师给的这张表的解题思路是算ifrs下的I/s表,为什么这种情况下只记E(R)而不是记A(R)-“E(R)”呢?

回答(1)

Nicholas2020-08-03 14:39:56

Nicholas2020-08-03 14:39:56

同学,下午好。

这里原版书做了勘误,内容如下:

In the information for Practice Problems 19-25, under Plan C, second paragraph (last paragraph on p. 104 in print), a sentence should be added to the end of the paragraph: “Moreover, Note 16 indicates that SKI was required to use expected return on plan assets for the reporting year in question.”

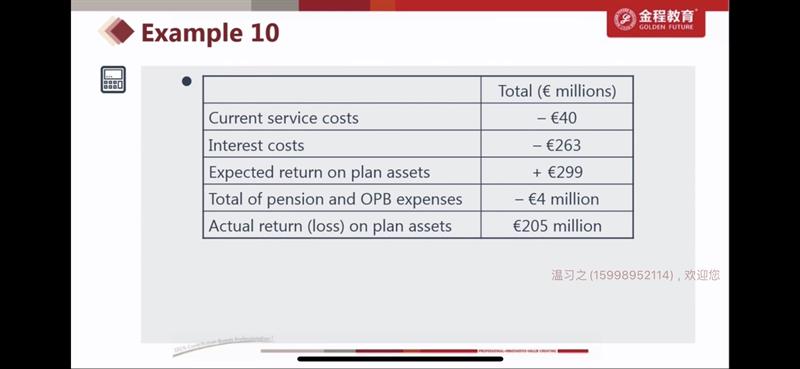

IFRS下,利润表中是CSC,PSC和Net interest income/expense。这里没有PSC,因此忽略。

分析师为了更好地反映企业的经营业绩,对养老金成本的构成进行调整。

调整时,计入利润表中的养老金成本下当期服务成本被认为是真正属于营业费用的,因此金额不变,位置不变;

利息费用被认为应属于财务成本,因此金额不变,位置改变,从原本的养老金成本中调整至融资成本;

“预期项目”被认为不应该做平滑处理,真实回报在概念上与企业其他金融资产产生的收益类似,因此金额改变,要将“预期项目”替换为真实回报,位置改变,从原本的养老金成本中调整至其他收益。

实际和预期回报之差显示在其他综合收入中计入当期,使当期能够反映计划资产的实际回报,因此这项调整改变了净利润,所以这道题目才会问net adjustment to profit before taxation是多少。

调整步骤:

1.将原本的养老金成本加回。原本的养老金成本=CSC+Interest cost-Expected return=40+263-299=4,这是费用,即税前净利润+4;

2.扣减应属于养老金成本项目。扣减CSC,即税前净利润+4-40=-36;

3.改变利息成本位置。将利息费用调整至融资成本中,但金额不变,此处需要扣减利息费用,即税前净利润+4-40-263=-299;

4.替换“预期项目”,并改变位置。从299调整至205,将其调整至其他收益,即税前净利润+4-40-263+205=-94。

致正在努力的你,望能解答你的疑惑~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片