SusieW2020-07-19 16:52:01

SusieW2020-07-19 16:52:01

第16题B问 的解析没有特别明白 能不能麻烦老师再解释一下 谢谢

回答(1)

Kevin2020-07-20 13:37:35

Kevin2020-07-20 13:37:35

同学你好!

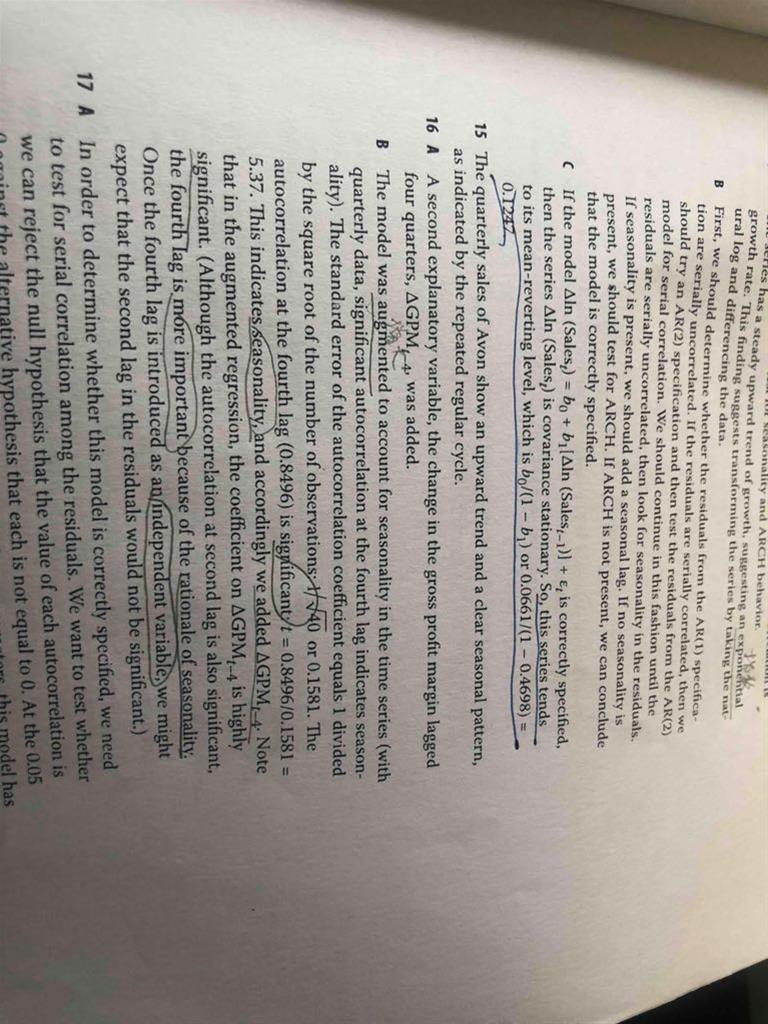

检验是否有序列自相关,原假设是不存在序列自相关,即autocorrelation为0。检验是用t-statistic,计算方法是t-statistic=(autocorrelation-0)/根号T分之一,根号T分之一为标准差,其中T为样本观测数。t-statistic大于critical value就是要拒绝原假设,即存在序列自相关。修正需要用AR model。

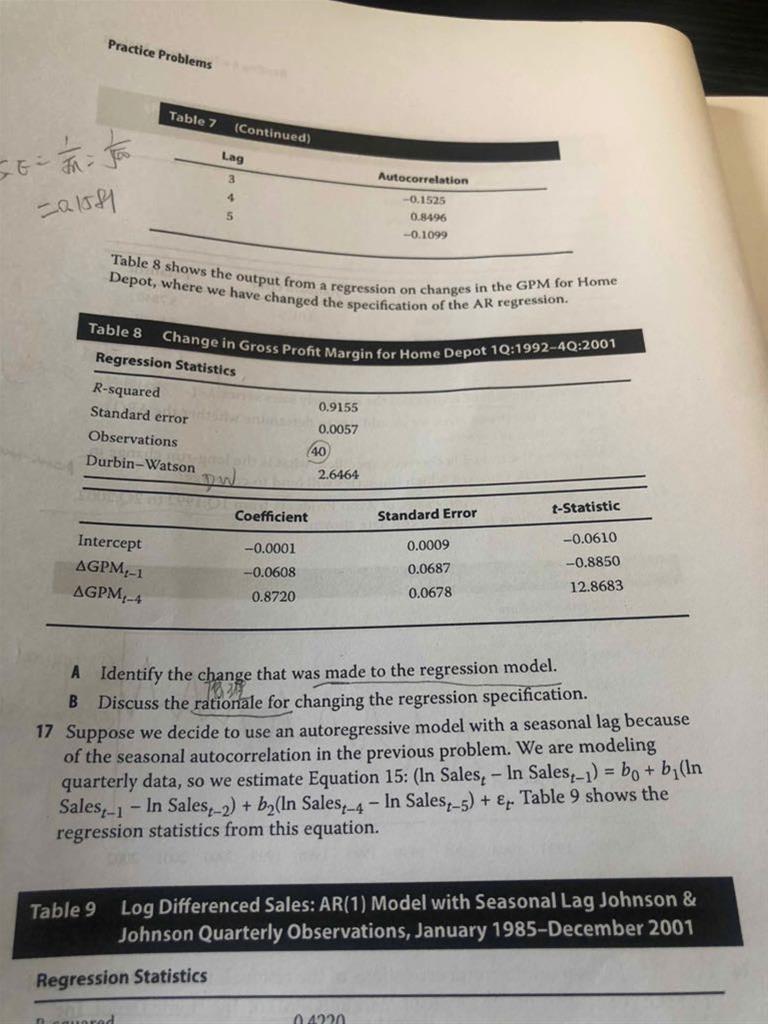

由于滞后的第四项是显著的,因此存在季节性因素,加上季节因素后看AR(2)是否还有序列自相关。如果没有了,那么就是建模正确。是这么一个过程。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

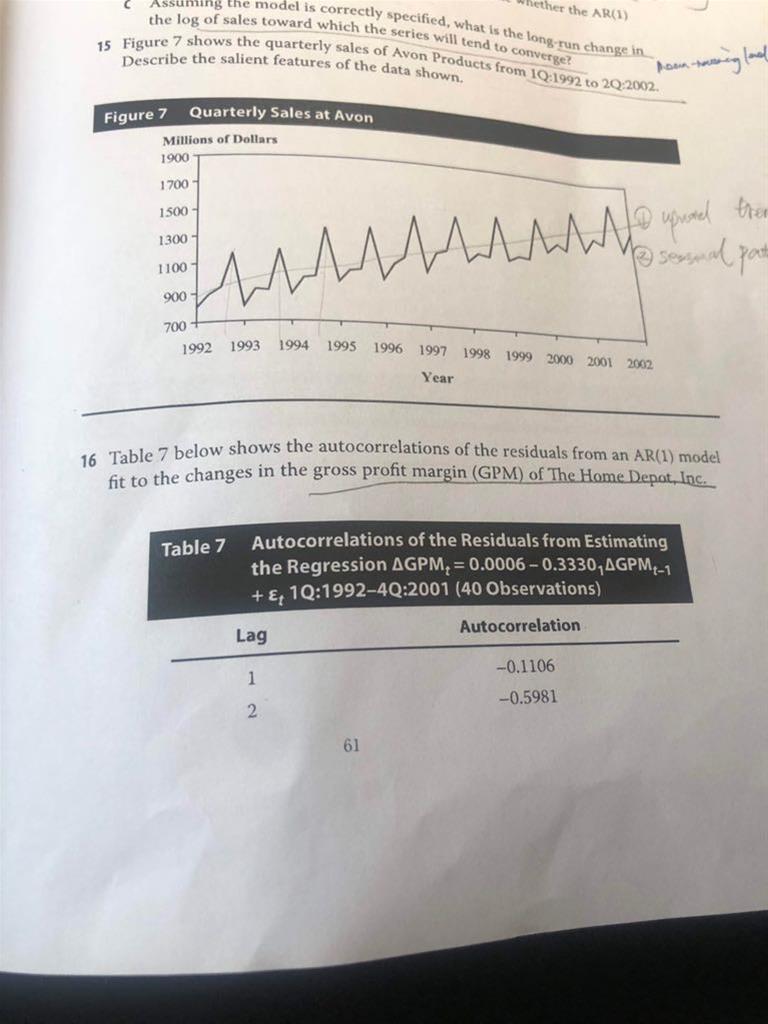

+上传图片