SusieW2020-07-19 15:56:40

SusieW2020-07-19 15:56:40

课后题的A和B问的解析没有很明白,麻烦再讲解一下可以吗~谢谢

回答(1)

Kevin2020-07-20 11:20:15

Kevin2020-07-20 11:20:15

同学你好!

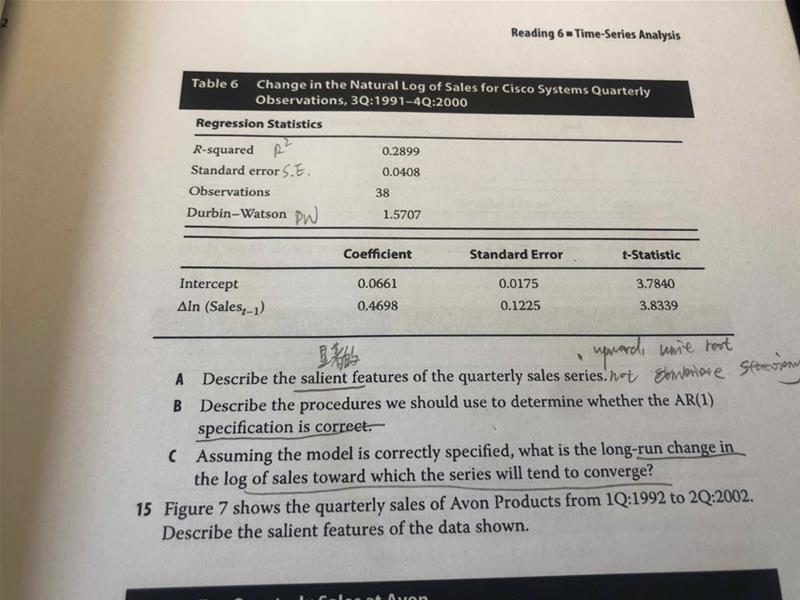

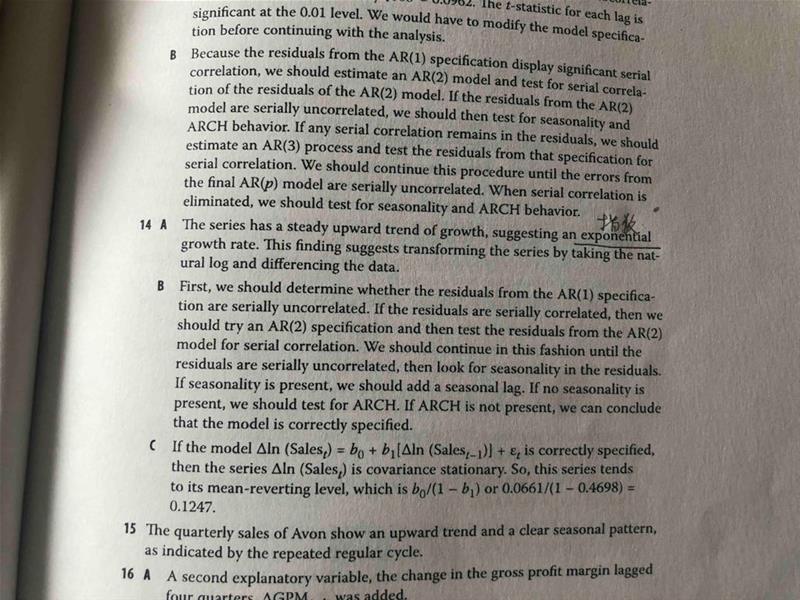

A:图像中显示的是类似指数函数的形式,因此为了得到协方差平稳的数据,需要取对数,然后进行一阶差分,检验是否g=0。

B:AR模型的三大假设,无序列自相关;协方差平稳;无条件异方差。这题讲的是AR模型建模的一般步骤。首先用AR(1),如果残差项与其滞后项之间有相关性,那么再在AR中添加滞后项,直到没有相关性为止。然后是检验季节性因素。然后是看是否协方差平稳。最后用ARCH模型检验异方差,如果没有异方差问题,那么模型可用。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片