赵同学2020-06-30 17:00:01

赵同学2020-06-30 17:00:01

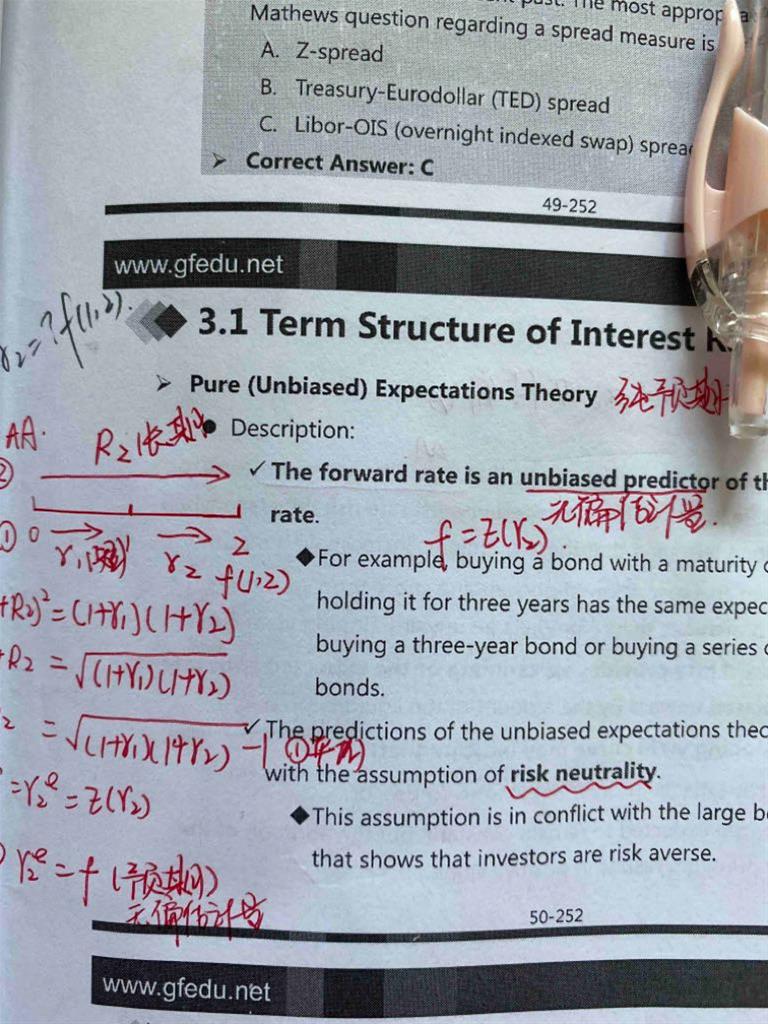

想问下老师,笔记中的r2 是不是应该对应远期中的f(1,1)不是f(1,2)?

回答(1)

Nicholas2020-06-30 17:20:46

Nicholas2020-06-30 17:20:46

同学你好。

t=1至t=2的一年期利率为r2

纯预期利率认为长期利率是对应短期利率的一个几何平均数,由于未来时间段的短期利率r2未知不确定,可以用远期利率f (1,1)作为未来短期利率r2的无偏估计量。

- 评论(0)

- 追问(2)

- 追问

-

那就是f(1,1)了 对么?

- 追答

-

同学你好。

是的。

加油!

评论

0/1000

追答

0/1000

+上传图片