李同学2020-06-15 14:25:06

李同学2020-06-15 14:25:06

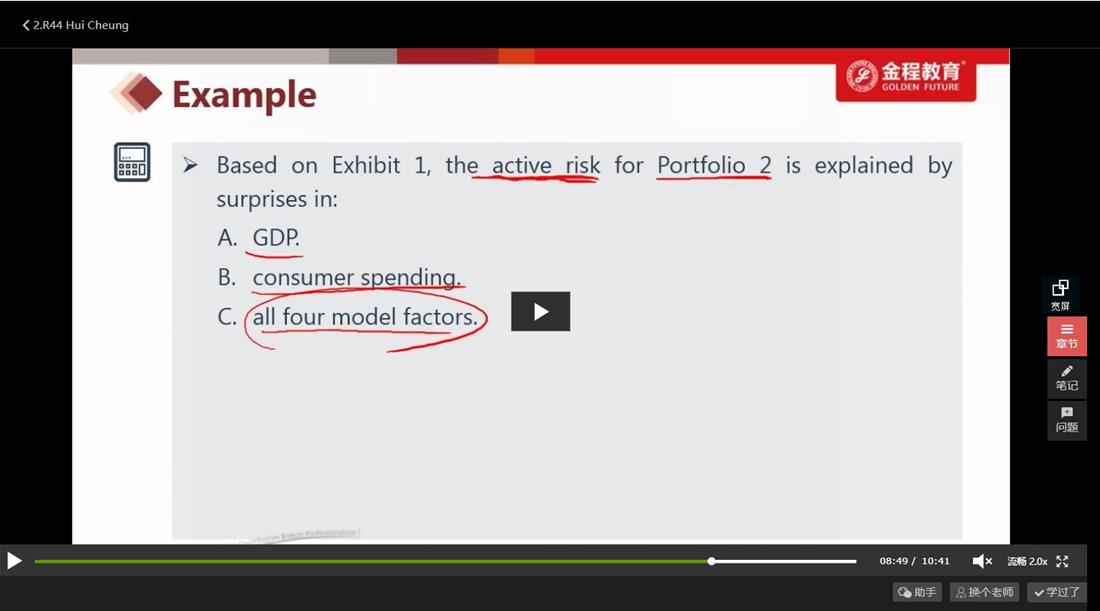

本题的active risk的公式是什么来着,可否用公式来进一步印证解题?

回答(1)

Johnny2020-06-15 15:38:19

Johnny2020-06-15 15:38:19

同学你好,本题不需要公式就可以做出。active risk就是active return的标准差,active return就是组合的回报减去benchmark的回报,所以本题就是在问哪些factor带来了active return。那既然组合和benchmark所面临的factor surprise都是相同的,因此这些factor surprise所对应的sensitivity就是造成active return和active risk的来源,如果组合的factor sensitivity和benchmark的不同,那么这个因素就会导致active risk。可以看出组合的4个factor sensitivity与benchmark全都不同,因此这4个因素都导致了active risk 。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片