郭同学2020-06-14 00:42:56

郭同学2020-06-14 00:42:56

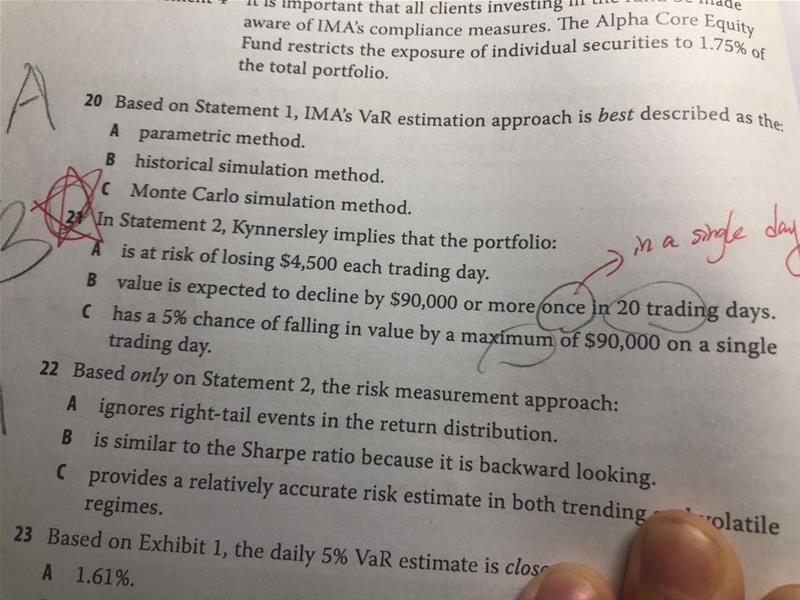

老师好,书后题P392 21题,的B选项为正确答案。为什么他这里的表述要加上in 20 trading days? 我理解就是每日的VaR,即in a single day。术后解析还要解释为one day pe month , once in 20 trading days……直接说in a single day不就可以了吗?

回答(1)

Johnny2020-06-14 20:23:11

Johnny2020-06-14 20:23:11

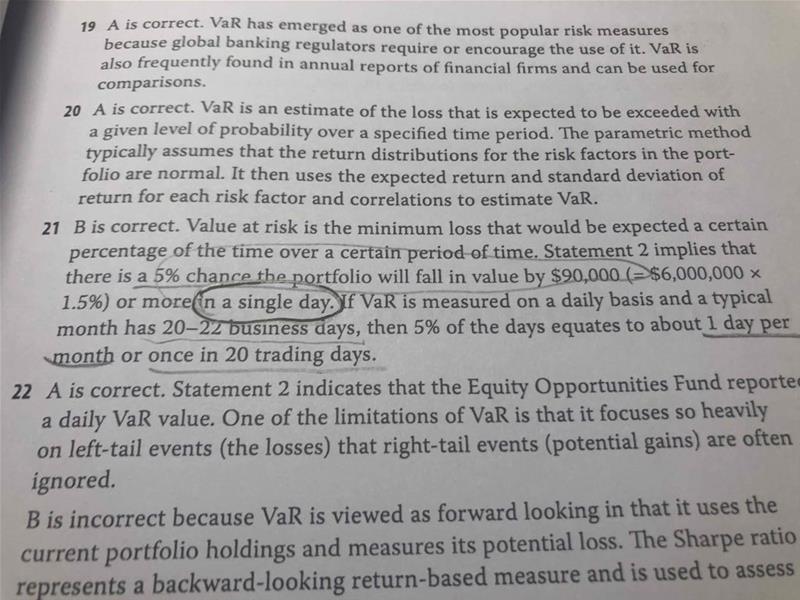

同学你好,1 in 20 days就是5%,它是指20天中有一天的损失会超过90000,因此也就是5%的daily VaR,B选项的描述是正确的。5%的daily VaR也可描述为单日损失超过90000的概率是5%。

- 评论(0)

- 追问(4)

- 追问

-

那一年有250个交易日 我也可以说它是指250天中有一天的损失会超过90000吗?

- 追答

-

同学你好,这个要看他给的置信区间。题目说的是5%的VaR,那么就是20分之1的概率,因此可以说20天中有1天会有超过90000的损失。如果题目条件改成是0.4%的VaR,那么就是250分之1的概率了,这样就可以说是250天中有1天的损失会超过90000了。

- 追问

-

我去。。。幸亏我多问了了一句,原来还有这么个解释方式.... 多谢

- 追答

-

不客气嘻嘻

评论

0/1000

追答

0/1000

+上传图片