圆同学2020-06-10 21:29:35

圆同学2020-06-10 21:29:35

讲义129页,如果发行优先股,要不要算进NB中呢?? 因为130页的优先股股利算进FCFE中了.

回答(1)

Nicholas2020-06-11 22:36:51

Nicholas2020-06-11 22:36:51

同学你好。

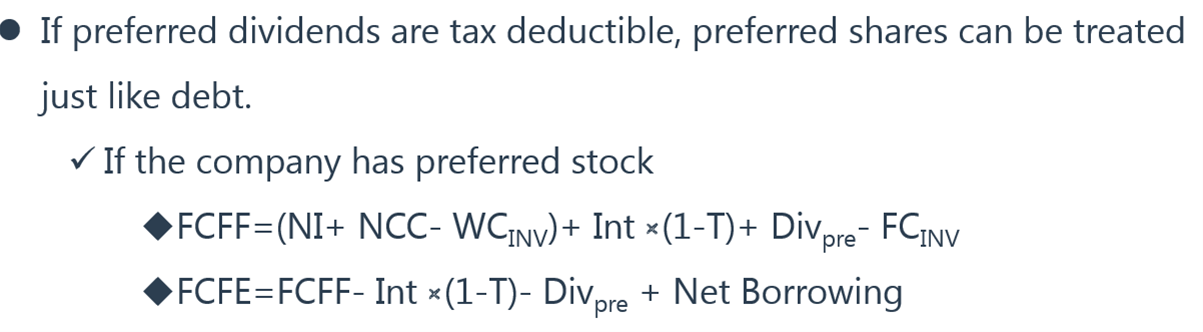

如果有优先股,按照我们讲义上描述的处理即可。和NB需要分开计算。具体讲义截图如下

- 评论(0)

- 追问(4)

- 追答

-

同学你好。

129页PPT公式逻辑梳理:

总体净利润分配时,如果有优先股,首先要支付优先股股利。剩下的为归属于普通股股东的净利润。

如果计算公司自由现金流,应该用总体净利润,因为是站在公司整体层面处理,包含优先股和普通股。

如果计算股权自由现金流,应该用归属于普通股股东的净利润,因为股权自由现金流有个默认的前提,如无特殊说明,是属于普通股股东的自由现金流。

当公司存在优先股时,从FCFF转换为FCFE时,需要减去优先股的股利,因为公司自由现金流是基于公司总的净利润,如果要转换成股东自由现金流,需要将公司总的净利润转换为普通股股东的净利润,因此需要扣减优先股股利。

131页计算解读:

这里是计算FCFF,基于归属于普通股股东的净利润基础上需要加上优先股股利,得到公司整体的总净利润,其他项目和之前的公式一致。

- 追问

-

别胡扯了。如果发行了优先股,net borrowing就增加了这部分的金额,应当列入FCFE的核算当中。我说的不错吧??

- 追答

-

同学你好。

结合上次的解答,再为同学梳理一下这部分的逻辑。

当公司存在优先股时,从FCFF转换为FCFE时,需要减去优先股的股利,因为公司自由现金流是基于公司总的净利润,如果要转换成股东自由现金流,需要将公司总的净利润转换为普通股股东的净利润,因此需要扣减优先股股利。

评论

0/1000

追答

0/1000

+上传图片