李同学2020-06-10 17:21:42

李同学2020-06-10 17:21:42

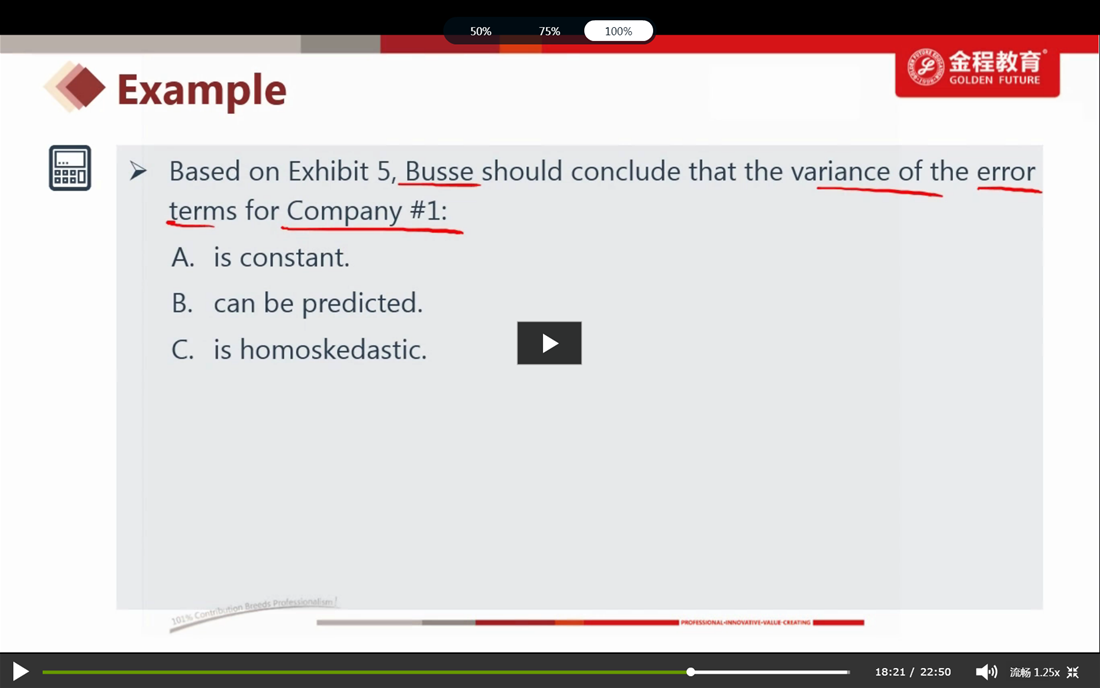

这道题我的理解:条件中说ARCH(1)是yes,所以表示 残差项的方差的自回归模型成立,所以其值可预测而并非恒常,所以B对A错。还是因为ARCH模型成立,所以其系数a1≠0,即 有条件异方差,而非同方差,故C错。1.我的解题逻辑对吗?2.关于C说的存在同方差或者异方差究竟指哪个回归方程 是指原方程yt的自回归模型,还是指这里 ARCH模型?3.这里的知识点将 第三大类时间序列模型(股价和油价的关系),和第二大类(自回归:股价和自己的关系)放到一张表里了考的吗?

回答(1)

Kevin2020-06-10 17:43:15

Kevin2020-06-10 17:43:15

同学你好!

1.逻辑是对的,没有问题;

2.是AR模型的。ARCH模型是检验异方差用的

3.没明白你的第三大类指的是什么。是指协整的两组数据吗?如果是的话,的确是放在一张表中考了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片