李同学2020-06-10 10:13:07

李同学2020-06-10 10:13:07

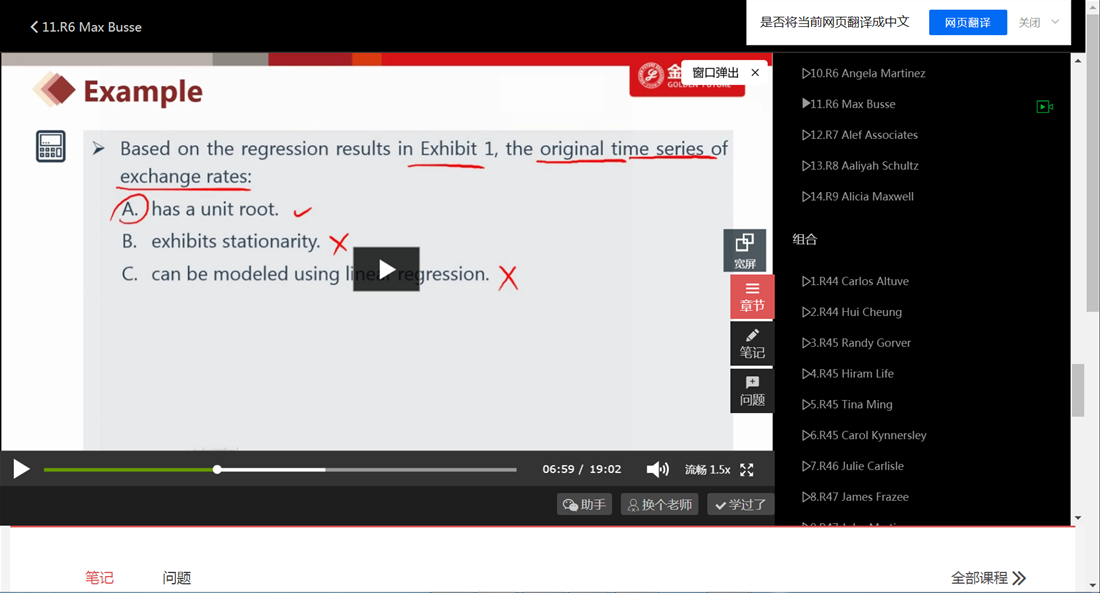

这道题再重新问一下,基于 前两道小题应该弄明白的基础上。1.C选项是如何判定错误的? 使用”线性回归方程模型化” 是什么意思?2.A选项:前面的结论2中说 不是均值复归 所以b1≠1 。那为何A正确?

回答(1)

Kevin2020-06-10 11:39:03

Kevin2020-06-10 11:39:03

同学你好!

1.一阶差分后,x(t–1) – x(t–2)的系数不显著,因此为0,也就是差分前方程b1的系数为1,存在单位根。c选项的意思是可用线性回归方程建模,但是由于单位根的问题,不能用线性回归方程建模。

2.这道题题干是Based on the regression results in Exhibit 1 没有涉及到其他条件。因此和conclusion 2无关

- 评论(0)

- 追问(4)

- 追问

-

1.表中 系数为0.0412不为0,说明现在的b1是显著的,即修正后可以用,但和修正前的b1

有和关联?2.单位根的问题 即协方差平稳的问题 即AR模型可否建立的问题,这里说的 线性方程就是特指AR模型吗?

- 追答

-

同学你好!

1.这里要注意: 0.0412不说明任何问题,t-Statistic为0.4504,小于critical value,说明Coefficient is not significantly different from zero,不显著。所以Coefficient这里是0,那么差分前的方程的Coefficient就是1。这里一定要搞清楚,假设检验的显著不显著是最基础的知识。而且这里不涉及b1的修正。

2.AR model 在考试中一般不认为是linear regression,linear regression一般是指一元、多元线性回归这类的。

一个小建议:还是把数量这门课重新复习一下,理清思路,弄懂每一步,然后刷原版书课后题,这样可能会更好一点。毕竟现在距离考试还早,只要静下心一定可以搞定的。

- 追问

-

老师,先承认一下,我把 b1的cap(表里的)和假设检验的b1值 搞混了,可能连续做题太累了,但是回归的基础概念还是明白的,这个算大脑颅内事故吧 姑且。问题:1.修改后的回归方程的 b1=0,这点没问题了,但是如何说明修改前的b1=1,这里是怎么过来的?2.C选项我的理解:题干中提到的一级差分是解决 单位根 即协方差平稳的问题 即涉及AR模型(yt和yt-1的关系),所以不是线性模型(yt和t的关系),这样的逻辑对吗?

- 追答

-

同学你好!

1.y(t)=x(t)-x(t-1),代入Regression 2中,即 x(t)-x(t-1)=b0+b1(x(t-1)-x(t-2))+ε(t)。b1=0,代入得: x(t)-x(t-1)=b0+ε(t),整理得 x(t)=b0+x(t-1)+ε(t)。此时b1' = 1。

2.这样理解也是没问题的。

建议劳逸结合哈,清醒的头脑看数量 能够事半功倍。

评论

0/1000

追答

0/1000

+上传图片