西同学2020-03-14 16:43:18

西同学2020-03-14 16:43:18

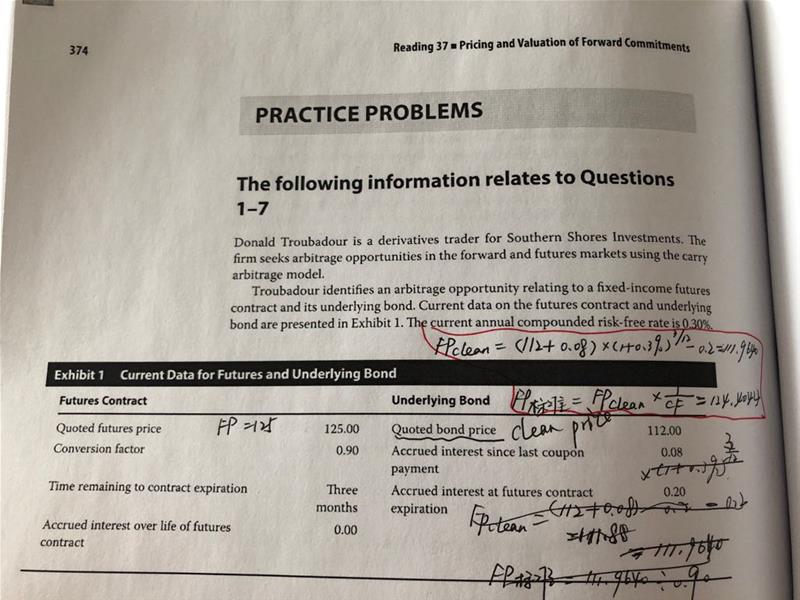

老师,第一小题,用第一图中我标红框公式计算出来的结果,和答案不一样,请问是哪里出问题了?

回答(1)

Dean2020-03-16 13:54:56

Dean2020-03-16 13:54:56

同学你好,期货一端求解应该是用125乘以conversion factor 0.9,得出是等于112.5

红框里下面那个式子不对,两个参数求反了,要求FPA,不是标准。

求这道题求解FP时分两种思路,

第一种思路是从债券的S0出发考虑机会成本,carrying cost,抵减benefit。以净价报价,以全价(dirty price)进行交易。在这道题目中债券价格的净价(S0=112)

算出债券的全价(净价+应计利息即,AI0=0.08)。因为市场上交易债券都是基于全价进行交易的。这个AI0指的就是这个债券的应计利息,所以它是从上一次付息日开始到当前0时点,对应天数的利息是多少。那这个价格就是FP= (S0+AI0)X(1+Rf)T=112.1640

第二种思路是从该国债期货的报价出发,首先经过CF=0.9调整,调整后得到0.9X125=112.5。报价是净价,交易按照价,所以112.5需要再经过AIT=0.2(期货合约到期时的应计利息)调整得到112.7,两者作差结果是0.5360,最终结果折现得到0.5356。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片