彭同学2020-03-07 16:35:56

彭同学2020-03-07 16:35:56

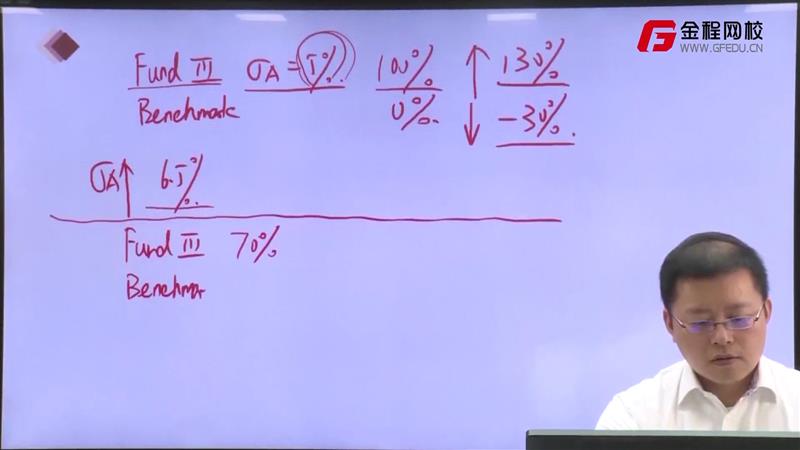

这里有2个疑问 1.为什么active risk 从5%提高到6.5%直接把fund III的权重提高1.3倍就可以,原理是什么呢 2.如果fund III 权重130%. benchmark权重-30%,为啥权重还能有负数

回答(1)

Vincent2020-03-09 09:29:52

Vincent2020-03-09 09:29:52

同学你好

1. 当前组合中是100%的fund III, 此时active risk是5%, 我们想获得6.5%的active risk, 这就好比一箱子苹果10斤,我要15斤,就拿1.5箱。

那这里的active risk要6.5%, 也就是等比例将fund III的权重上升1.3倍。

我们在前面讲到IR不受aggressive active weight of management影响的时候,用的推导公式中会发现,当我调整组合中主动管理部分或跟踪指数被动管理的部分的权重的时候,主动回报和主动风险是等比例上升,那么我提高了1.3倍fund III的权重,主动风险和主动回报都上升了1.3倍。

2. 好比我就100元,要买130元的fundIII, 那只有卖空30元的index benchamark portfolio, 来获得130元去买fund III。所以在组合中,可以有负的权重,代表是卖空。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片