ayeyea2020-03-07 10:23:08

ayeyea2020-03-07 10:23:08

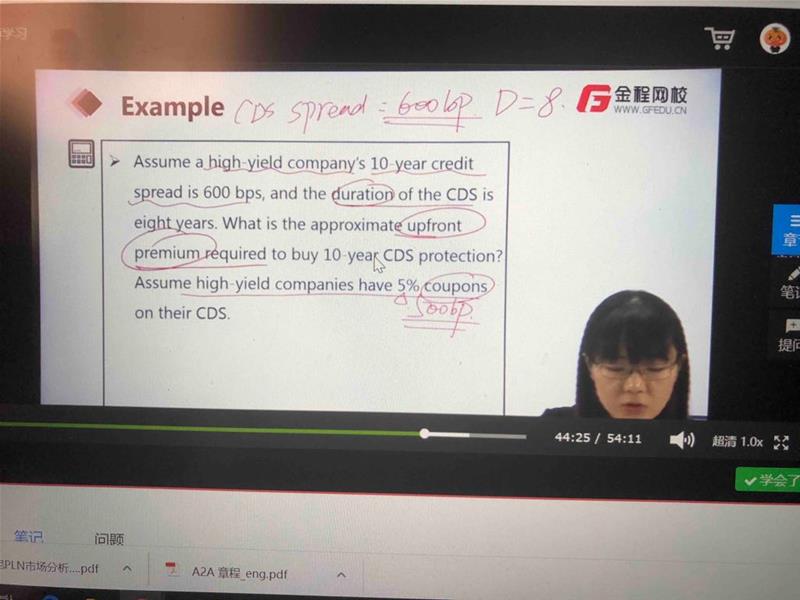

这里的10年期债券600bp是信用溢价,而5%的coupon rate on CDS是一个绝对数,为什么不用债券的YTM减去CDS的固定coupon rate呢? 另外,考虑到CDS买方将向卖方每年支付5%,同时期初一次性支付6%-5%乘以久期,可否理解为信用风险方面的溢价带来的回报完全转移给了cds卖方,那么自然的,cds卖方就应该承担相关风险。另一方面,债券持有人,还可以收到无风险收益,对吧?

回答(1)

Vincent2020-03-09 18:21:54

Vincent2020-03-09 18:21:54

同学你好,CDS的保费只体现了credit risk ,而YTM不光是credit risk.

第二个问题是的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片