ayeyea2020-02-25 14:39:20

ayeyea2020-02-25 14:39:20

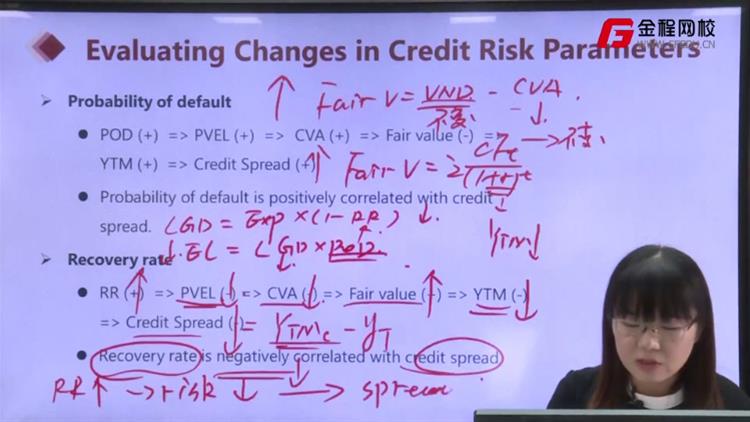

Credit spread一般都是用YTM与基准利率之差表示么? 但YTM一般是假设收益率曲线是水平的,而基准利率在计算现值时并非水平,两者可以直接减么?

回答(1)

Dean2020-02-25 18:25:42

Dean2020-02-25 18:25:42

同学你好..假设只有信用风险,那么credit spread 是等于YTM-benchmark.

YTM是一个数字,要找到相同期限的基准利率来相减,不是曲线减曲线。

- 评论(0)

- 追问(2)

- 追问

-

这是假设基准利率是flat curve么?

- 追答

-

同学你好这里没有假设,flat curve 。我是说找到2年的spot rate 来相减(比如)。

那第1年,第2年,第三年的基准利率可以是不一样的。

各年份都相等才叫 flat curve。

评论

0/1000

追答

0/1000

+上传图片