ayeyea2020-02-25 08:44:44

ayeyea2020-02-25 08:44:44

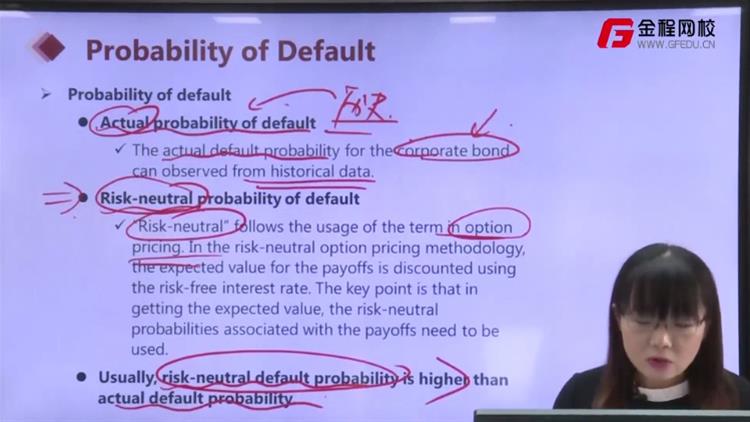

这里风险中性体现在哪里?是说在违约情况下和履约情况下,采用相同的无风险利率折现,体现了违约风险时,并未要求更高折现率,因此是风险中性么?

回答(1)

Dean2020-02-25 11:11:26

Dean2020-02-25 11:11:26

同学你好,在使用风险中性违约概率进行计算时。如果按照无风险利率 3% 折现得到现值如果不等于面值100元,这是有问题的,因为我们要找到一个风险中性违约概率使债券价格为 100 元。假设风险中性违约概率表示为 P* ,存活概率为 1-P *。再分别乘以两种情况下对应的债券价格,以风险利率折现得到100,最后倒推出风险中性概率。

风险中性体现在无风险利率的折现。

- 评论(0)

- 追问(2)

- 追问

-

也就是说,如果不是风险中性,而是风险厌恶,那么违约情形下的折现率应该大于无风险利率?

- 追答

-

是的。

评论

0/1000

追答

0/1000

+上传图片