bessy2020-02-22 17:39:16

bessy2020-02-22 17:39:16

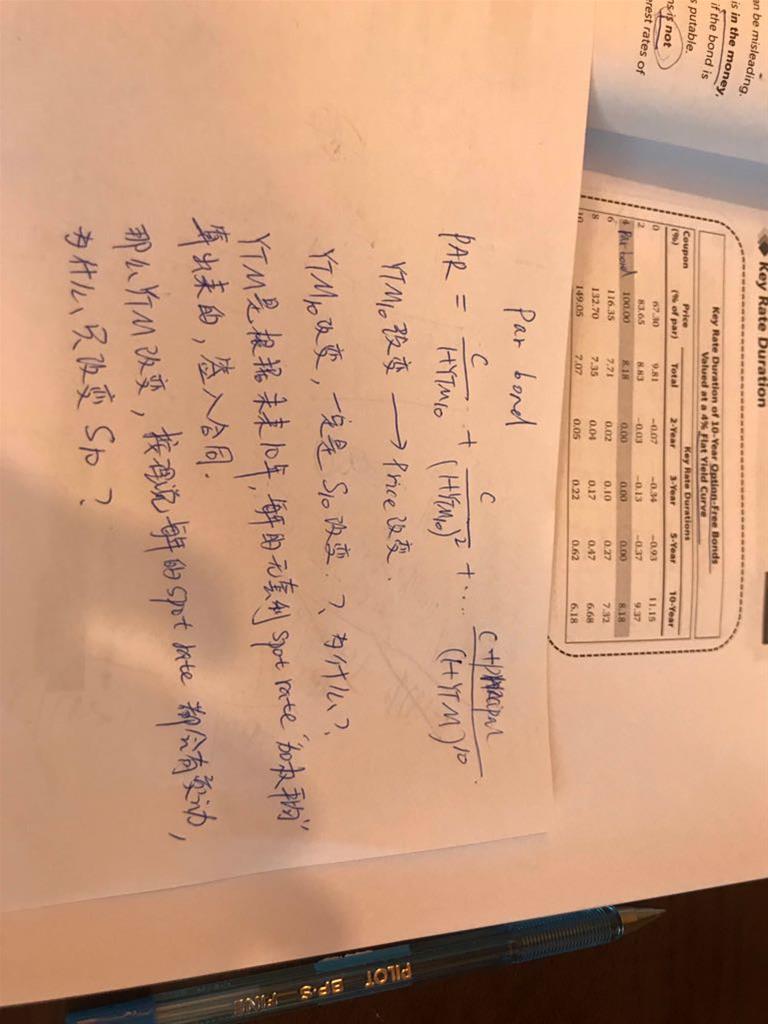

老师,麻烦问下,我还是不理解为什么part bond,其它时候的关键利率久期都是0?以十年期为例,我写在纸上,为什么YTM改变,只引起最后一年spot rate改变?十年期YTM应该是考虑到未来十年每年无套利下的市场即期利率,然后加权平均,定在合同里的。

回答(1)

Vincent2020-02-22 20:59:24

Vincent2020-02-22 20:59:24

同学你好,我解释下

因为是平价债券,所以YTM10=CR=Par rate 10, 此时Par rate 10发生改变,也就是YTM10发生改变。YTM10改变,债券价格改变,KRD不等于0

而par rate 5 = CR5=YTM5, 10年期债券折现不用YTM5, 所以这里债券价格不会因为PR5的改变而改变,所以KRD5=0. 以此类推,其他各期KRD也等于0.

也即是只有KRD10才不等于0.

- 评论(0)

- 追问(5)

- 追问

-

之前学到bootstrapping,这道例题,我划出来的地方,对于 四年期part bond,YTM4=CR=PR4,那倒推出来的s10.05,s20.06,s3,s4,这四个利率,与part rate是什么关系呢?这些利率是市场上真实存在的利率吗?

- 追问

-

par rate 打错字了

- 追答

-

这里有4支不同期限的平价债券。

对于1年期的平价债券,par rate = S1.

然后对于2年期的平价债券,Par rate 2 = CR , 此时我们可以根据已有的S1, 和CR, 倒推出S2来。

此时,为什么我们要用par rate 来倒推spot rate, 很可能是因为当时spot curve的定价不准确,而swap rate 得定价准确(swap rate和par rate计算上一样,对于CFA,只要是par swap, swap rate就是par rate). 所以我们从par rate来倒推spot rate.

- 追问

-

老师,bootstrapping方法,将债券到期收益率(YTM,这里等于par rate),求出一期期的spot rate,假设这些求出来的spot rate 比市场上的spot rate精确,那么这些求出来的spot rate到底用来干什么呢?给其他任何债券估值吗

- 追答

-

同学你好,是的,可做为其他债券估值的benchmark。

评论

0/1000

追答

0/1000

+上传图片