珊同学2019-11-16 11:11:05

珊同学2019-11-16 11:11:05

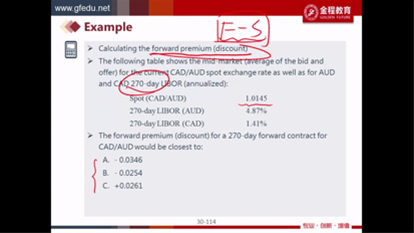

老师你好。对这道题有两个问题: 1:可以用约等于的公式么?F-S=S(rX-rY) 2:为什么要360/270。最后问的也是270天的forward premium。可以直接带入么?

回答(1)

Dean2019-11-18 09:34:24

Dean2019-11-18 09:34:24

同学你好,

1.这个地方不要用约等于的公式,因为在使用这个公式时是按照年进行计算的,但这道题是270天

2.不可以直接带入,因为题干中最后一句话(annualized)给出的这个报价是年化的,也就是360天。虽然题目中说是270-day libor,但仍然需要按相应天数调整;

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片