郭同学2019-05-20 11:26:23

郭同学2019-05-20 11:26:23

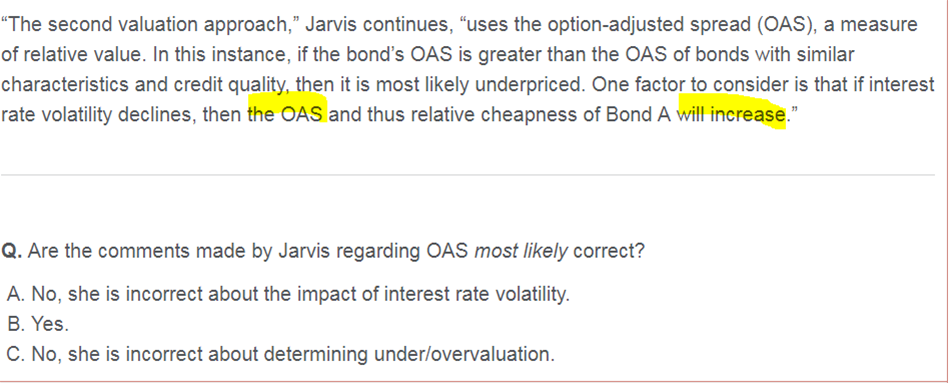

请老师解释下利率波动变低对OAS的影响,就是我标黄色的部分,这个我的分析反了。。。 利率波动低----》call option的价值变低---》相对来说callalebond价值变高------》callablebond对应的r变低----》OAS降低

回答(1)

Sherry Xie2019-05-20 17:22:39

Sherry Xie2019-05-20 17:22:39

同学你好,

Option value= callable bond Z spread - OAS, 所以volatility 下降,Option value下降,假设Z spread是不受到volatility影响,所以OAS上升。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片