皮同学2019-05-20 10:08:20

皮同学2019-05-20 10:08:20

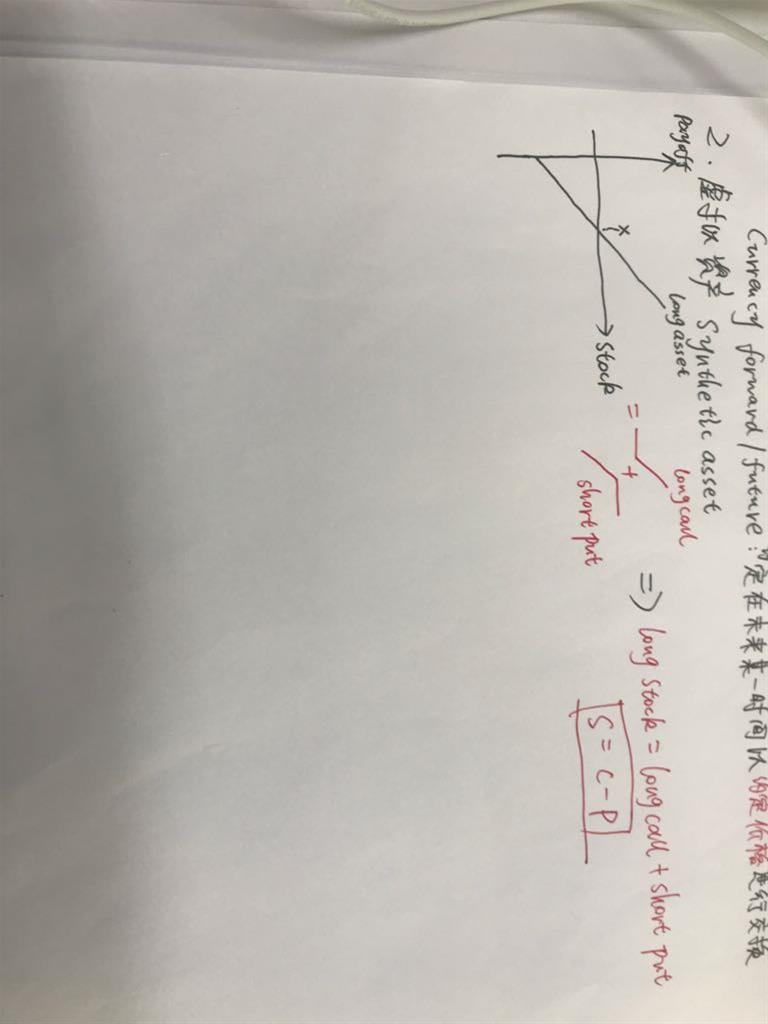

这里将虚拟资产说s=c-p,也就是c=p+s,但put call parity说c+k=p+s,为何这里差一个K?

回答(1)

Paroxi2019-05-20 10:14:36

Paroxi2019-05-20 10:14:36

同学你好,long call +short put 是在实际中构建出一个标的资产可以获得的收益,put call parity是在一个均衡价格的假设下,构建出的各个组合的payoff 相同的一个等式。两者使用情况,前提假设都不同,不要混在一起使用哦

- 评论(0)

- 追问(2)

- 追问

-

不太理解哈,这里不是指long stock +long put 可以等同于构建一个call么

- 追答

-

就是说在实际实务中你构建出的S=C-P获取的收益和你直接在市场上购买股票获取的收益是一致的。

put call parity 计算的是均衡状态下的合理的收益价格,与实际市场的价格可能会不一样,这时候就存在套利呀。

评论

0/1000

追答

0/1000

+上传图片