王同学2019-05-18 16:31:55

王同学2019-05-18 16:31:55

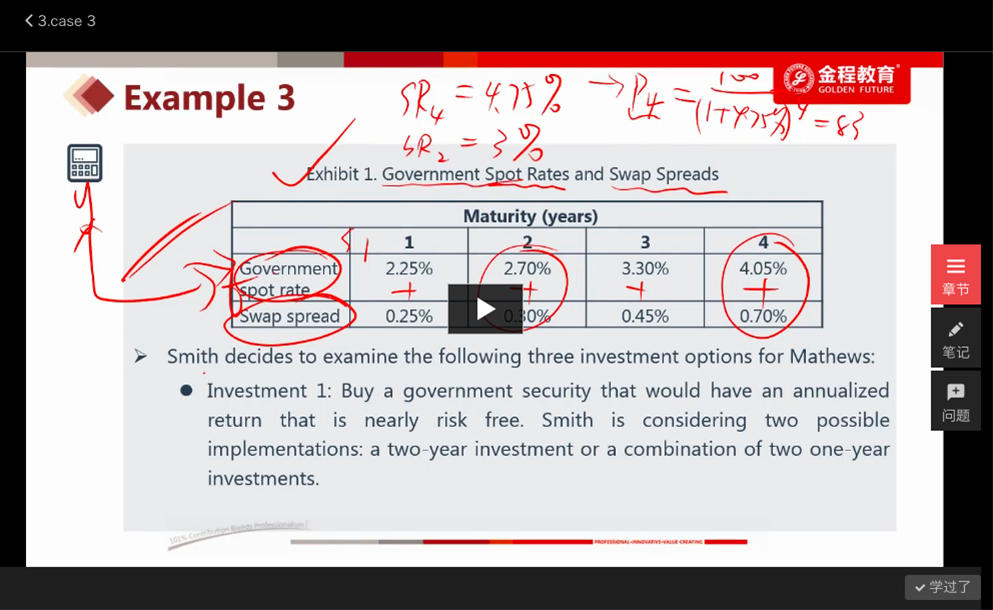

老师你好,R34Q39我有两个疑问。 1. 为什么四年期债券2年后卖掉的价格是100/(1+S2)^2?那意思是2年后就能收回100或卖出价是100咯,这怎么确定的?我是算了一个f(2,2),从四年后往前这两年算的卖出价格,这样不是更合理么? 2. 这里算两年的total return是用几何平均,这个怎么理解?

回答(1)

Sherry Xie2019-05-20 11:16:38

Sherry Xie2019-05-20 11:16:38

同学你好,

1. 你的逻辑是错的,riding yield curve是一个constant yield, 所以四年期的债券两年后卖掉,就变成了一个两年期的债券,在利率曲线上用spot rate 2.所以P2是2年期零息债券的现值,也是selling 2 year bond的bond price.

2. 四年期和两年期相差两年使用几何平均是更准确

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片