马同学2019-05-17 21:20:22

马同学2019-05-17 21:20:22

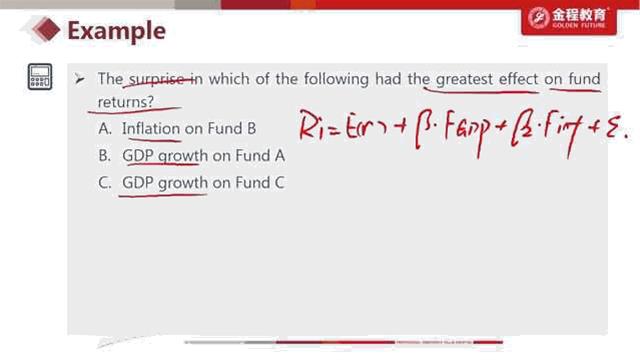

老师你好,这道题说求greatest effect,为什么不是把算出的sensitivity*surprise去比上各自的return呢?不然的话每个return不同,如何比较贡献率呢?

回答(1)

Chris Lan2019-05-20 15:17:21

Chris Lan2019-05-20 15:17:21

同学你好,这里是要通过方程找出对return影响最大的是哪个,因此就是beta*FACTOR来衡量。

我们大家要比较就要在同一个维度进行比较,比如说我A资产回报率是10%,B资产回报率是12%,那大家的回报率不同,对于回报率的比例也不同所以,不在同个纬度上,没法比。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片