庄同学2019-05-15 09:25:34

庄同学2019-05-15 09:25:34

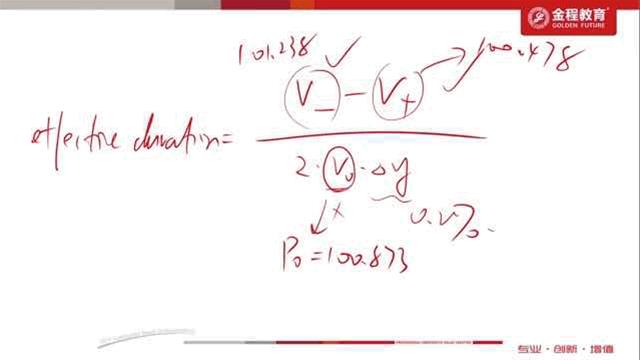

vcallable算出来100.873大于行权价格,还有人愿意买吗?不是应该低于100吗?

回答(2)

Vito Chen2019-05-15 21:14:39

Vito Chen2019-05-15 21:14:39

同学你好。在计算有效久期的时候不考虑call price,put price。是因为我们想测量利率对价格的影响。

- 评论(0)

- 追问(1)

- 追问

-

我指的是v0

不是ED

Sherry Xie2019-05-16 15:37:38

Sherry Xie2019-05-16 15:37:38

如果coupon相对于Pure bond coupon比较大,callable bond也是可以溢价发行的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片