张同学2019-04-21 11:16:42

张同学2019-04-21 11:16:42

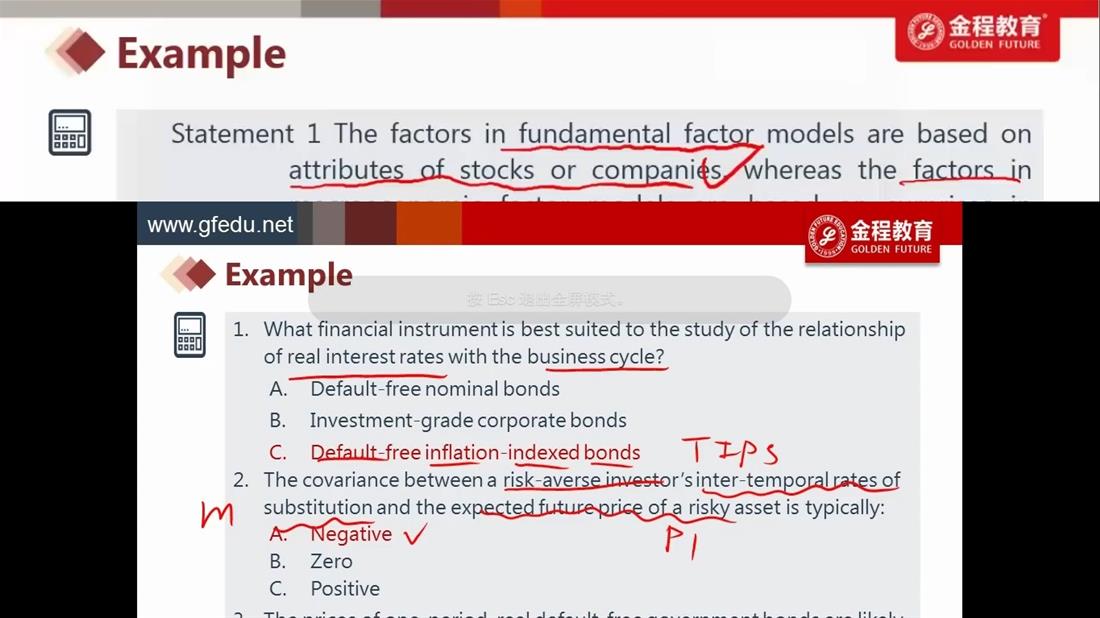

第二题的推论帮忙说一下,谢谢。是m增加----rf减小------因为P0不变,所以P0*(1+rf)=P1减小,反向,对不对?!

回答(1)

Chris Lan2019-04-22 15:08:52

Chris Lan2019-04-22 15:08:52

张同学你好,如果我是一个风险厌恶的投资者,比如说现在有个资产价值是P0,如果未来再买价格肯定要高,比如说E(P1),这个P1是我们的估计值,并不是未来一定就是这个值,而且E(P1)要比P0价格高,因为我作为风险厌恶的投资者,我要跟你charge一个风险溢价的,或者我们可以理解为PO=E(P1)/(1+real rf)^T,由于短期我的real rf是可知的,但是比较长期,我是无法确定的,因此我们可以把公式变成

PO=E(P1)/(1+real rf)+ COV的形式,所以一般来说,COV是价格的递减,是负相关,负相关才是递减。这个是比较抽象的东西,我给你举个带数字的简单例子你就知道了。

比如我有个风险资产现在价格9块钱,我估计将来3年后价格10块钱,那我怎么定出来的价格呢就是9(1+real rf)^3=10,但是3年的时间real rf可能会变化,所以我不敢这么确定,因此我就用9=10/(1+real rf)+ cov来表述,所以cov就是对我价格的递减,比如说10/(1+real rf)折现过来是9.3,那cov就是-0.3这样正好等于现在9块钱。这样你可能好理解一些。

- 评论(0)

- 追问(2)

- 追问

-

inter-temperal rates of subsititution什么意思?和cov什么关系?谢谢

- 追答

-

张同学你好,

inter-temperal rates of subsititution就是跨期替代率的意思,而COV是指跨期替代率和资产未来价格的相关系数。

评论

0/1000

追答

0/1000

+上传图片