酒同学2019-04-17 01:13:49

酒同学2019-04-17 01:13:49

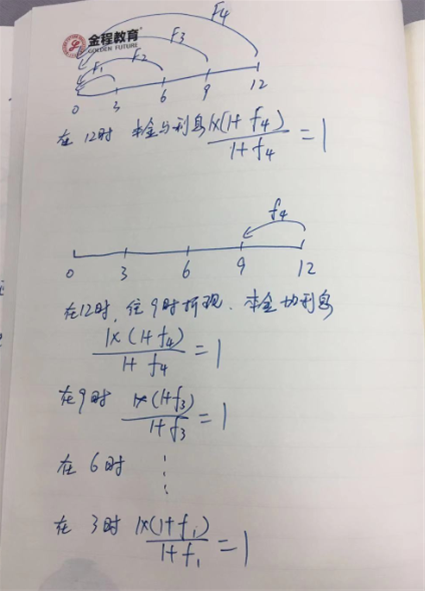

衍生品,T-bond futures。纪老师网课视频第4个,54分50秒处;纪老师讲义第47页例题中浮动利率部分求PV过程中,为什么在1时间点只有两笔现金流,1和f1呢?纪老师说,f2,f3和f4都包含在“1”里面了,这部分不理解,请老师解释一下,感谢!

回答(1)

最佳

Paroxi2019-04-17 09:38:08

Paroxi2019-04-17 09:38:08

同学你好,这部分是一个浮动利率的推导,我将推导公式放在下图中了,可以参考理解一下这个浮动利率定价的原理。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片