郭同学2019-04-16 21:15:38

郭同学2019-04-16 21:15:38

老师好,上课时老师说含权债券用OAS衡量最准确。精确说应该是已经行权的含权债券用OAS衡量最准确吧??因为毕竟OAS不包含option的溢价在里面……

回答(1)

最佳

Sherry Xie2019-04-17 09:50:08

Sherry Xie2019-04-17 09:50:08

同学你好,已经行权的含权债券就不存在了啊,譬如call option行权后,issuer会赎回债券,那么这个债券就不存在于市场上了。

所以OAS肯定是用来衡量一个还没有行权的含权债券, OAS是包括了权利的spread, 用它来衡量含权债券最准确。

“因为OAS不包含option的溢价在里面”? 这句话什么意思呢?我没有看明白,请给我解释一下,以便我更好为你解答。

- 评论(0)

- 追问(12)

- 追问

-

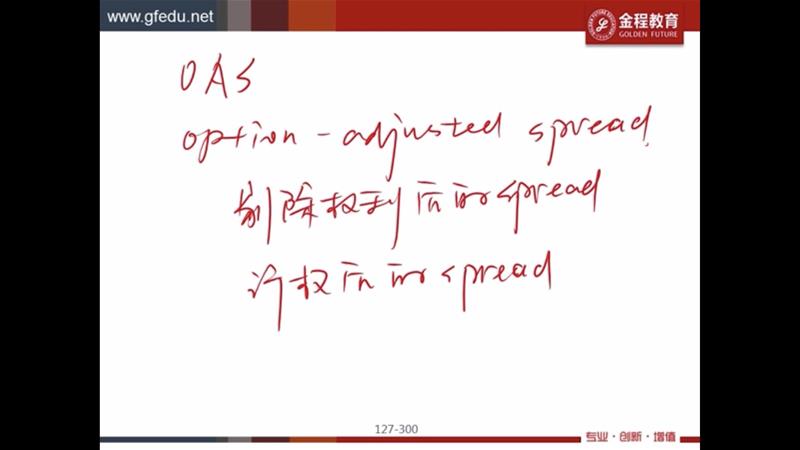

老师就是这句:“OAS衡量含权债券最准确” 不理解。 OAS不是剔除了option之后的spread嘛?不是说 OAS+call option=Z spread , OAS- put option =Z spread 嘛?

- 追问

-

找到课上内容了

- 追问

-

对于未行权的含权债券肯定也是Z spread衡量最准确啊,毕竟OAS还要±权益的spread 才是含权债券的spread啊……

- 追答

-

“OAS衡量含权债券”更好的表达方式是“OAS只能用于衡量含权债券,表示的是含权债剔除权利后的利差“。之所以用OAS是因为含权债券的z spread包含了权利,所以当含权债和pure bond 相比较时候,都要保证两者的spread是不含权 才可以相比,因此拿含权债的OAS与 pure bond的z spread比较最准确。

- 追问

-

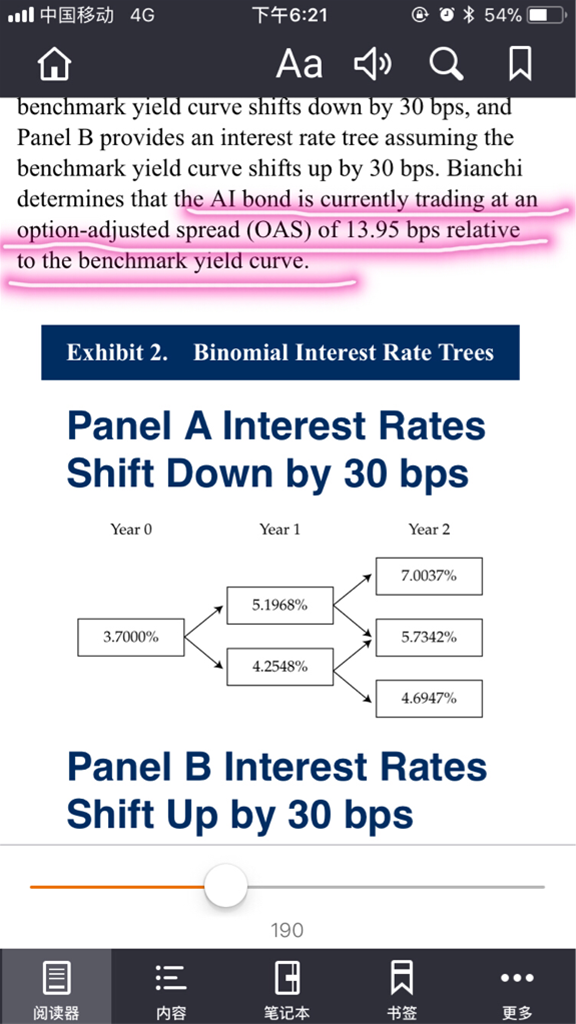

老师 你说的我明白了 !!其实是去掉权益和普通债券去比!还有一个小问题就是R36书后题,这里面callable bond AI的二叉树利率是在benchmark yield基础上仅仅➕了OAS。因为题目这么描述了我就这么做题,但是仅仅➕OAS ……这对于含权债券怎么理解呢?

- 追答

-

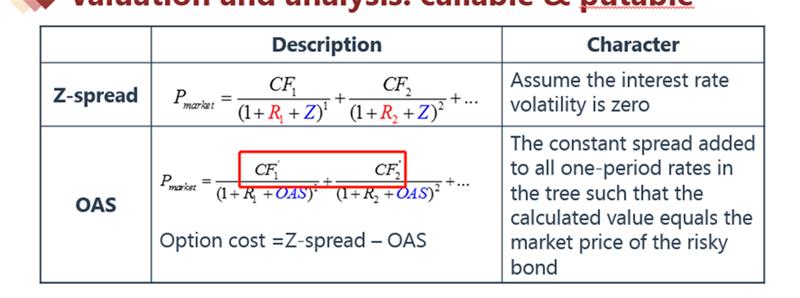

见图:因为在二叉树里分子会考虑因为权利的影响对cash flow 的变化,所以分母要用OAS。

- 追问

-

老师我明白了!原来是分子CF不一样!那这个表格里面未行权的含权债券的价格Pmak 是否等于 已经行权的含权价格 Pmak ?

- 追答

-

含权债券的价格只针对没有行权的债券,已经行权的债券就不存在了。

- 追问

-

老师,那这第一个公式里算出来的price是pure bond的。那第二个公式算出来的price是含权债券已经行权过的价值??

- 追问

-

主要是我反复的挺单老师的课都没太明白……

- 追答

-

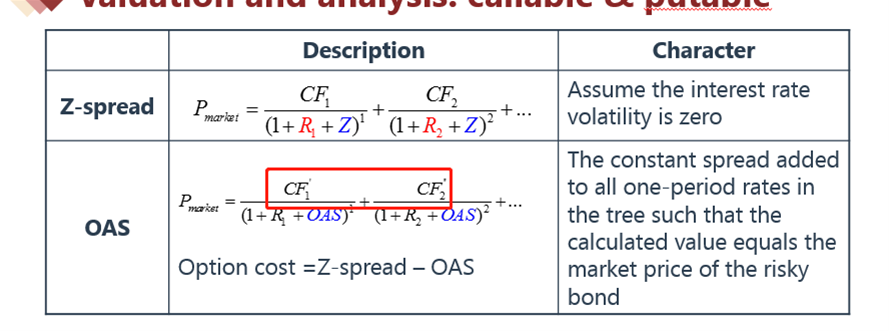

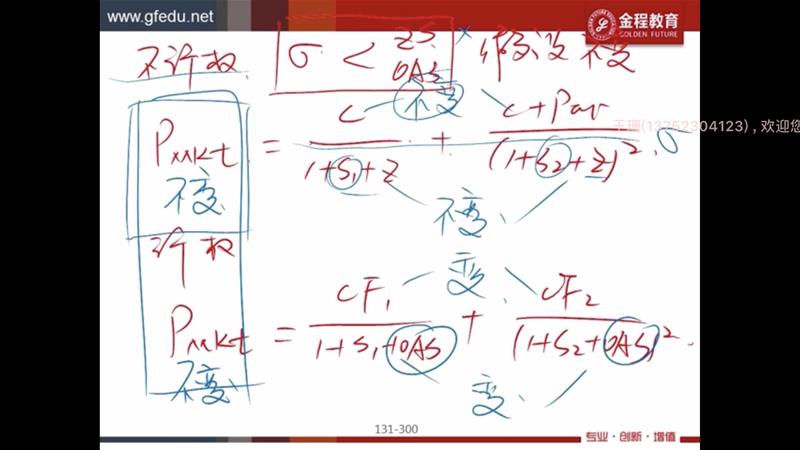

Z spread 公式算出来的价格也是 含权债券的价格。和下面OAS的公式一样,都是计算含权债券价格,但是原理刚好和下面OAS的公式是相反的。

Z spread是含权债券的z spread, 是包含了权利的spread.

分母使用包含权利的spread, 对应的是分子现金流没有考虑权利的影响。

- 追问

-

谢谢老师!

评论

0/1000

追答

0/1000

+上传图片