李同学2019-04-10 00:03:50

李同学2019-04-10 00:03:50

老师好,请问异方差和序列自相关为什么standard error会偏小呢,谢谢

回答(1)

Chris Lan2019-04-10 09:48:10

Chris Lan2019-04-10 09:48:10

同学你好,

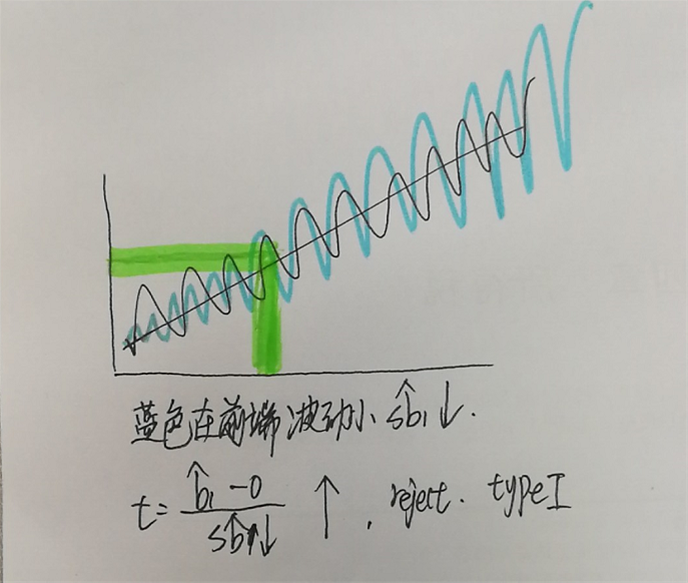

如果是异方差的情况,如果当自变量比较小的时候,残差也会小,这样就小于理解上正常应该有的残差的一个波动幅度,因此,在自变量比较小的时候,sb1 cap就会小。

存在序列自相关的情况(金融数据中的实证经验)因为数据有momentum所以数据之间的波动是偏小的,所以残差项的标准差更小Sε↓,因此sb1 cap也会偏小,显著性检验统计量t-statistic更大,更容易被拒绝,更容易产生第一类错误

- 评论(1)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片