穆同学2019-03-27 17:31:05

穆同学2019-03-27 17:31:05

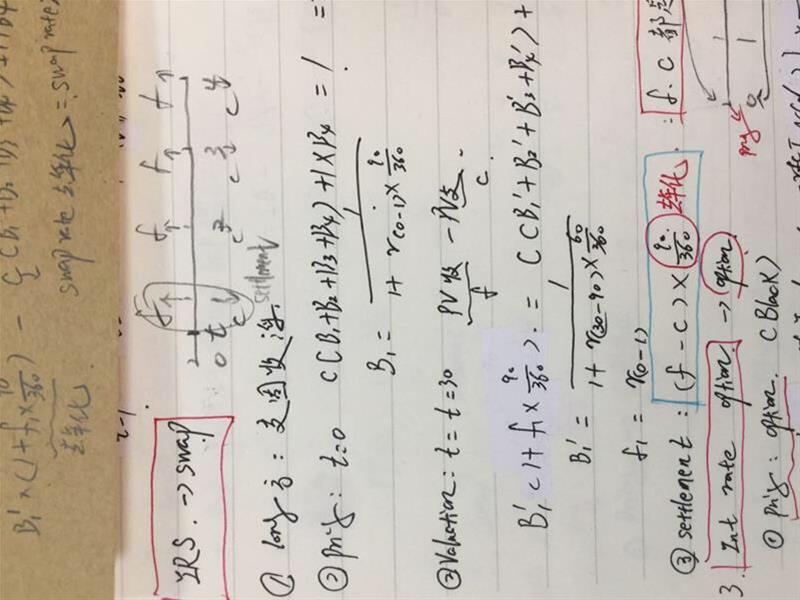

请王老师绕行… 老师,结算这里:一年换4次,(f-c)*90/360这里, f和c都是年化的利率吧。 c是固定年化利率就是swap rate吧…

回答(1)

最佳

孙亚军2019-03-28 09:40:05

孙亚军2019-03-28 09:40:05

同学你好,不管是libor还是fixed rate,报价都是年化利率。比如:3 month(0-3) spot rate=4%,这就是一个年化的浮动利率,计算时需要去年化。如果是一年四次的话,计算第一期收到的浮动利息=4%*1/4=1%。另外,swap中没有settlement这个概念,只有fra中才有settlement这个概念,不要混淆了。你的另外一个问题我给你关了,还有问题的话,在这追问,谢谢!

- 评论(0)

- 追问(14)

- 追问

-

老师,这不是在讲int rate swap的settlement吗?

哪个问题关掉了?王老师回答那个么?

- 追问

-

对么老师?我就是晕在c的含义。

之前一直讲swap 定价求的c,是期间利率,需要年化。

后面讲settlement老师一直标注固定利率用的c,我就晕了,不知道c用期间还是年化。

王老师给我解答一直说f是期间的,我就更晕了。

现在反应过来了,给出的都是年化利率,c表示年化固定利率(如果题里求出一年4次swap的c=1%,那年化的c就是4%),f也是年化的,结算时两个年化的利率相减,再去年化就可以了。

比如还是一年一换,就直接两个利率相减就可以了。不用去年化。

- 追问

-

哦看到了,王老师那个给我关了…我昨天一天都在为反驳王老师翻来覆去听课…刚琢磨清楚点就又被王老师拽进坑了…哈哈

- 追答

-

同学你好,这里的settlement是指在每一期要互换利息,也就是你写的(f-c)*90/360,这里并不是真正的settlement。所谓settlement是指合约结束时所做的结算。比如,合约到期时,亏损的一方将资金支付给盈利的一方。甲如果亏损了100,对手方乙相应赚100.结算时甲将100资金交给乙,从而终结这个合约,这个过程叫做settlement。

另外,我关的是你对王老师的追问,是同一个题目,所以就关了。

- 追答

-

同学你好,你的第二个追问的理解是对的,加油!

- 追问

-

嗯,利率差再乘以本金就是settlement的净现金流的意思?

我这个settlement 利率差方法是对的哈。年化利率相减再去年化。

- 追问

-

哦我懂了,是说settlement是指T时刻结算。

我这里写的固定浮动年化利率相减再年化是一期的。

最后结算是这4期的利率都要FV到T时刻的意思?

- 追问

-

还是说swap每一期就结算了,不存在T时结算所以swap没有真正意义上的settlement?

- 追问

-

问好多,别的您看着回答吧,主要就目前我这个settlement计算对的哈。c是swap rate(年化)对哈。

题里比如先求了一年4次的c定价是1%,这里算settlemnt用4%(1%*4),对吧。然后两个年化的利率相减再去年化到90天。

- 追答

-

同学你好,倒数第三、二个追问的理解是对的。可以当做分期结算,所以需要结算四次。每一期按照净现金流结算。但我之前说过了,不存在结算这个概念。由于这是互换合约,只需要每一期交换即可,不用结算,所以就没有结算这个概念。由于期初贷款本金都是一样金额,且是同种货币,期初不用互换;中间需要互换利息;t=T时只需要互换利息。最后一个追问的理解是对的。

- 追问

-

好的,明白,每个节点互换。

利率年化。

- 追问

-

我也不知道本来挺简单的概念为啥会忽然卡在这儿…唉…主要是这个c太敏感了,一直在求它的定价,以至于一看到就以为是…

- 追问

-

这是我之前总结的,其实就是对的是吧。

- 追答

-

同学你好,你的总结是对的。

评论

0/1000

追答

0/1000

+上传图片