穆同学2019-03-27 12:55:12

穆同学2019-03-27 12:55:12

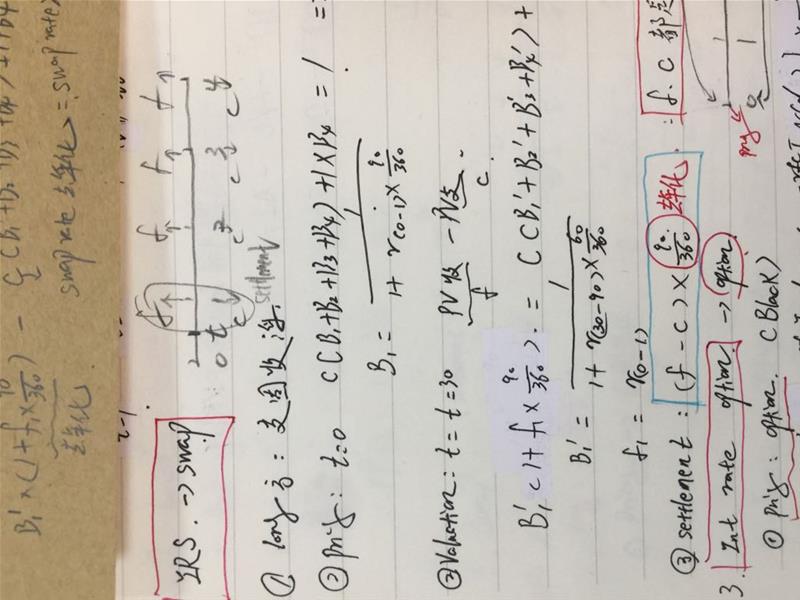

老师,这里比如一年互换4次,c=0.98%,swaprate是3.92%,f1是3.82%。支固收浮 结算是(3.82-3.92%)*90/360 还是(3.82%-0.98%)*90/360?

回答(1)

最佳

Paroxi2019-03-27 14:17:37

Paroxi2019-03-27 14:17:37

同学你好,计算swap是通过现金流流入和流出的方法计算,在t时点是把利率互换合约每期需要支付的现金流折现到t时点,如你举例每一期的支付固定利率的一方应是0.98%*(B1+B2+...Bn)+1*Bn,收浮动应为1+f1折现,即为你例子中的(1+3.82%)*B1,结算是这两者结算,你列出的公式在第一期互换后的现金流没有考虑。

如果忽略之后的现金流,你这个计算公式也不对,3.82%是节点利率,是期间利率。是站在0时点的已知的t=90的浮动利率,3.82%是互换合约的价格,0.98%是互换利率每期支付的固定利率,是期间利率。所以从你的思路去看,忽略后面的现金流,公式应为3.82%-0.98%,都为期间利率不需要去年化!

- 评论(0)

- 追问(17)

- 追问

-

请求换个老师作答。我已无语…

- 追问

-

请问哪个题里告诉f1=3.82%会是期间利率啊?已知利率都是年化这是基本概念!所以才会纠结用固定利率的期间利率还是年化利率啊!

考虑什么现金流啊!老师上课讲settlement就没考虑现金流啊!算完了利率差乘上不就好了!

就告诉我f-c里的c用的是年化的还是期间的那么难啊…

像一年换一次的就直接是3.82-3.92,90天换一次,就*90/360,浮动利率固定利率都用年化的。对了吧。

- 追答

-

同学你好,请先去理解一下互换合约定价的原理,是发行一个固定利率债券同时又购买了一个浮动利率债券。以一年换4次为例,在每一次互换交换日,合约交换的是这一段期间的现金流,浮动利率是在t=0时点知道未来一段时间的利率,如果f是年利率,而fixed bond支付的是90天这一段期间的现金流,不可能去换浮动的一年的现金流啊!!!从浮动债券为什么在互换日都回归面值的原理也可以理解是期间利率啊,(原理已在下方画图)。

计算C=(1-Bn)/B1+B2+...Bn 这里计算出的就是互换利率是期间利率,需要进行年化得出年化的互换利率。

若题目已知是年化的互换利率,求Value时候,每笔现金流折现,这里就是去年化的做法,若题目已知的是期间的互换利率,则直接可用于计算现金流折现求value!

settlement交割在衍生品中只有实物交割和现金交割两种,而这些合约都是通过净现金流的交割方式进行计算,你指的利率差乘以本金难道不是在算净现金流吗??

针对你一直纠结的问题,去年化还是不去,还是那句话,看题目条件!!!!

- 追问

-

那(f-c)都是期间利率啊,那为什么*90/360啊!

- 追问

-

纪老师上课一直在shuof是年化的要去年化啊…

- 追问

-

那个固定利率折现,90天往回折,好像应该是

- 追问

-

浮动。

- 追问

-

一年换一次,float-swap rate

90天换一次,(float-swap rate)*90/360

我是这么理解结算的。

- 追问

-

所以我认为浮动,固定利率都是年化的。

所以才去年化!

- 追问

-

如果要像你说的,浮动固定都期间利率,一样的,f*90/360-swap rate*90/360,也就是90天的f-90天的固定(也就是c),跟前面那个式子没区别。

- 追问

-

老师上课一直强调,给出的利率都是年化,我也不知道您为什么理解说f1是90天…

- 追问

-

我专门回去听了老师的课,全部都说f、c都是年化利率。我一开始问这个问题就是想知道c在这里表示的是固定利率还是定价求出来的c,一年4次,定价求出的c要乘以4才是swaprate。

- 追问

-

定价求出的c是期间利率,一年4次要c*4才是年化。

结算用的是浮动固定利率都是年化利率

- 追问

-

我之前问了这个您说我计算正确啊…我这写清楚了c用的年化的swap rate。怎么后来就一直跟我强调f是期间的了?f期间的c年化的,这个式子怎么能对啊

- 追问

-

您写的那个折现,前提是这是4年的bond,那f1本来就是一年的

- 追问

-

一年4次的折现,可以参考 valuation。浮动去年化固定去年化,都变成期间利率往回折

- 追问

-

回去听了无数遍,确定老师说c表示固定利率,f表示固定利率。cf都是年化。所以、题里如果已知swap rate,直接用。1年4次后面90/360去年化即可。

评论

0/1000

追答

0/1000

+上传图片