闫同学2026-03-19 19:00:56

闫同学2026-03-19 19:00:56

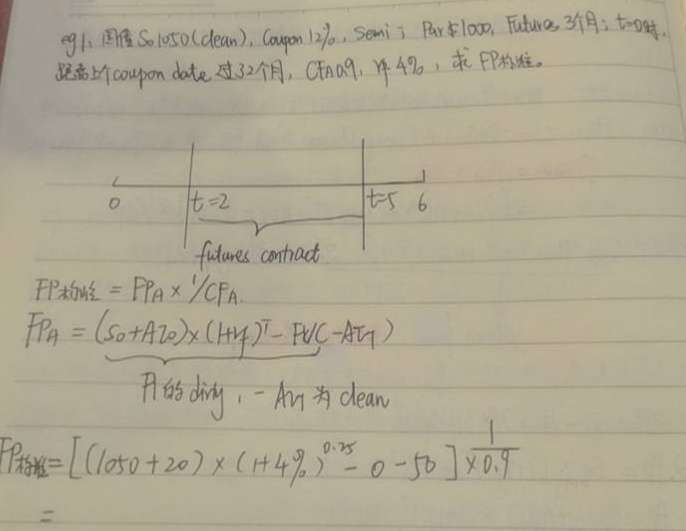

这道题的公式里面是 S0 加上 AI0,我可以理解就是 S0 因为是净价嘛,它必须加上 AI0 是全价才可以用全价来算。但是我这个 AI0 不是我垫付的这部分的利息吗?那既然是我垫付的这部分的利息,即使在我期货持有期间没有收到这个 coupon 的这个现金流,持有期收益为 0。但是到到下一个付息日的时候收到了这个 coupon,别管是这个后面期货交割以后期货的 long 方收到这个 coupon,还是再下一手说到这个 coupon 它这个 coupon 都是包含这两个月的应计利息的呀,你就应该还是要给到我的呀。所以就是这个本来就是我垫付的这两个月的应计利息,为什么还要算到我持有成本里呢?

回答(1)

Essie2026-03-27 14:56:55

Essie2026-03-27 14:56:55

同学你好,我们先从债券交易的本质出发理解这个问题:你看到公式里把 S₀(净价)和 AI₀(应计利息)相加,是因为只有这个合计数才是你在 t=0 时刻真正为持有债券支付的全价现金成本。AI₀确实是你为上一个付息日到当前时刻已经产生、但尚未支付的利息所垫付的资金,它和 S₀一样,都是你实实在在占用的自有资金,所以在计算持有成本时,必须把这两部分都包含进去,否则就会低估你真实的初始投资本金,无法准确反映资金的时间价值。

你担心 “垫付的利息应该还给我,为什么还要算进持有成本”,这个直觉的核心误区在于,偿还的方式不是在定价公式里额外 “补回来”,而是通过后续的票息现金流来体现。当你持有债券到下一个付息日时,收到的票息里天然包含了你之前垫付的那部分应计利息,这部分现金流会在期货定价公式里以 “持有期间票息的未来值(FVC)” 的形式被扣除,相当于间接把你垫付的 AI₀连同其资金成本一起抵消了。

简单来说,把 AI₀算进持有成本,是为了完整记录你在 t=0 时刻的全部资金投入;而通过后续票息的扣除,又保证了你垫付的利息不会让你承担额外损失,只是严格遵循了 “资金占用就要计算时间价值” 的金融定价逻辑,最终结果既不会重复计算成本,也不会遗漏任何现金流的影响。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片