赵同学2019-03-26 20:27:15

赵同学2019-03-26 20:27:15

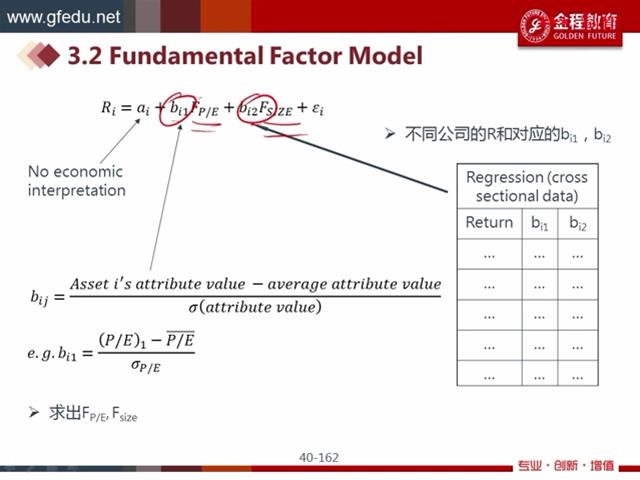

老师,bi1这一列的数据是不是时间序列? 这里是指求每个b1的时候用横截面数据求,而回归的还是时间序列吧?

回答(1)

Chris Lan2019-03-27 16:35:21

Chris Lan2019-03-27 16:35:21

同学你好,基本面模型使用的是横截面数据。

bi1:standardized beta,代表一个公司的P/E 减去行业平均的P/E,再除以行业P/E 的标准差,类似正态分布标准化,目的是为了剔除量纲的影响,表示这个公司的P/E 距离行业平均的P/E 有多少个标准差。另外要注意:X1 为bi1,X2 为bi2,回归出来的是FP/E、FSIZE,每个F 代表每一个基本面因素的偏离程度的单位风险补偿,F是公司各自的数据,是时间序列数据

备注:ai 表示当这家公司的所有的基本面指标都处于行业平均值时的收益率就是ai,ai 以及εi 没有经济学含义(no economic interpretation)

- 评论(0)

- 追问(4)

- 追问

-

是不是说这里的Bi1,中的i是指各个公司,数列bi是各个公司的标准化后的p/E数列?只用某年的数就可以了?

那也就是回归出来的Fsize也是某年的,就是说每年的回归模型都不一样对吗?

针对2018年的回归模型,b不同,是算出来的,F相同

真对好多年的模型,b不同,F也不同?

- 追答

-

同学你好,

这里的bi中的i是指某个基本面因子的意思。

这里的F肯定是不同的,F是某个公司对于对应因子的偏离行业平均多少个标准差,不同公司基本面不同,所以偏离行业平均的程度肯定是不一样的。这些模型主要记特点和区别,考试不会让你真正建模。

- 追问

-

不对吧,bi1、2是指某公司第一个、第二个基本面因子吧,如果i表示第几个因子,那1、2表示什么

老师不能说考试不考就不帮我详细解答啊,这里不理解,也影响模型特点的理解呢

- 追答

-

同学你好,我查了一下,确实这里你这种解读是对的,bi1,其中i代表某个公司,1代表某个基本面因子,抱歉。

评论

0/1000

追答

0/1000

+上传图片