回答(1)

爱吃草莓的葡萄2024-08-21 13:22:21

爱吃草莓的葡萄2024-08-21 13:22:21

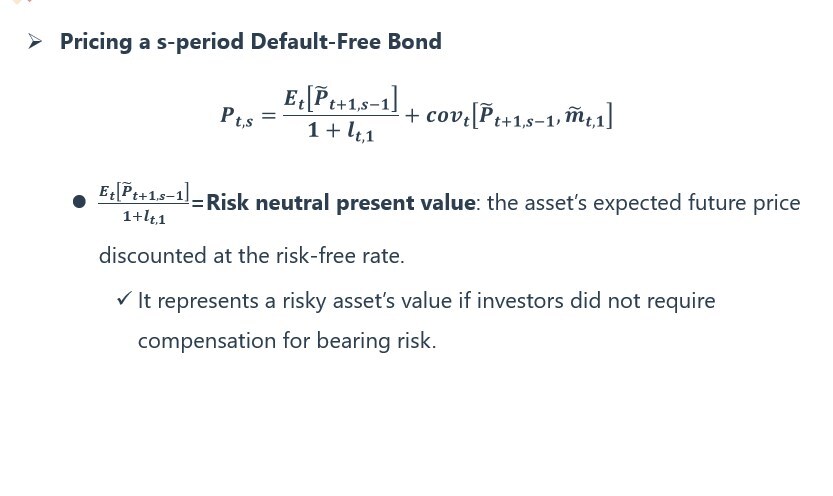

同学你好。第四题对应信息为:if the covariance between the bond’s price and investors’ inter-temporal rate of substitution is positive, the bond will trade at a lower price than it otherwise would, and that covariance will capture the risk premium on the bond.

前一句讲的是如果协方差大于0,交易价格低于原本的价格;后一句是协方差衡量的是风险溢价。

无违约风险资产价值等于无风险价值加上风险溢价,既然风险溢价大于0,怎么会交易价格低于原本的价格,因此C是错的,选择C选项。B选项说的是对的,没有问题,协方差衡量的是无违约债券的风险溢价。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片