189****06902024-08-18 00:34:34

189****06902024-08-18 00:34:34

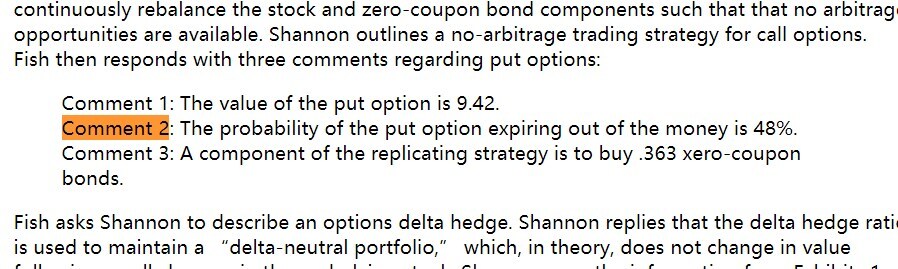

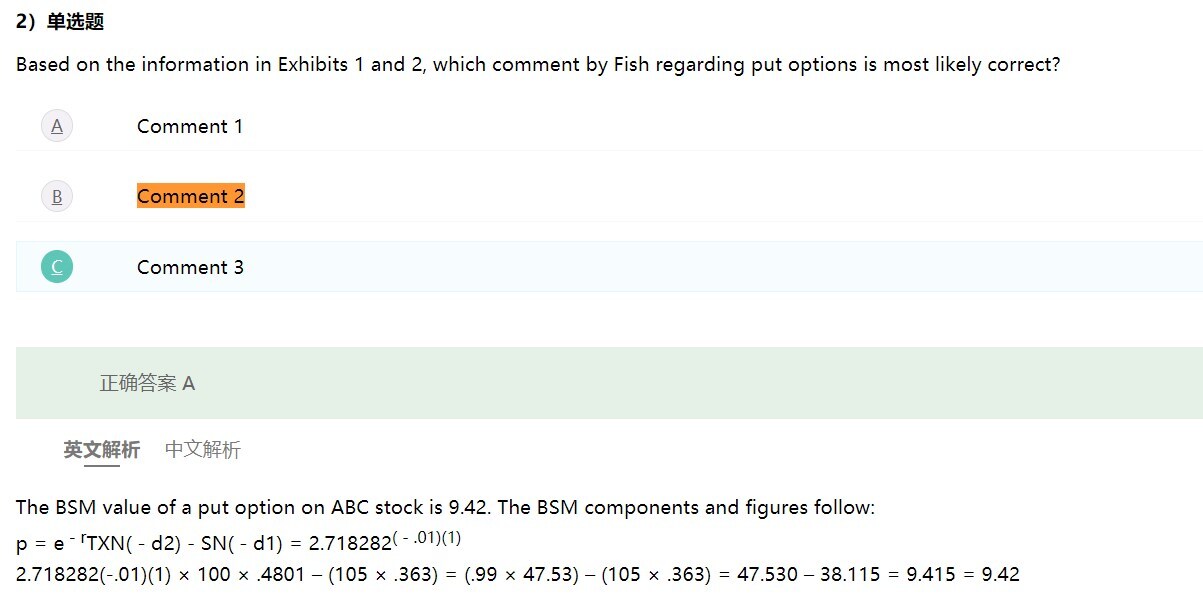

第二题中COMMENT2,out of money的理解应该是S>X的概率啊 那不应该是N(-d1)吗,out of money并不一定代表不行权概率N(-d2)呀

查看试题回答(2)

Evian, CFA2024-08-22 11:29:15

Evian, CFA2024-08-22 11:29:15

ヾ(◍°∇°◍)ノ゙你好同学,

请参考以下截图

- 评论(0)

- 追问(0)

Bingo2024-08-22 11:32:17

Bingo2024-08-22 11:32:17

同学你好,

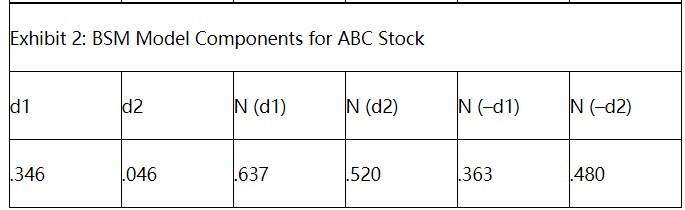

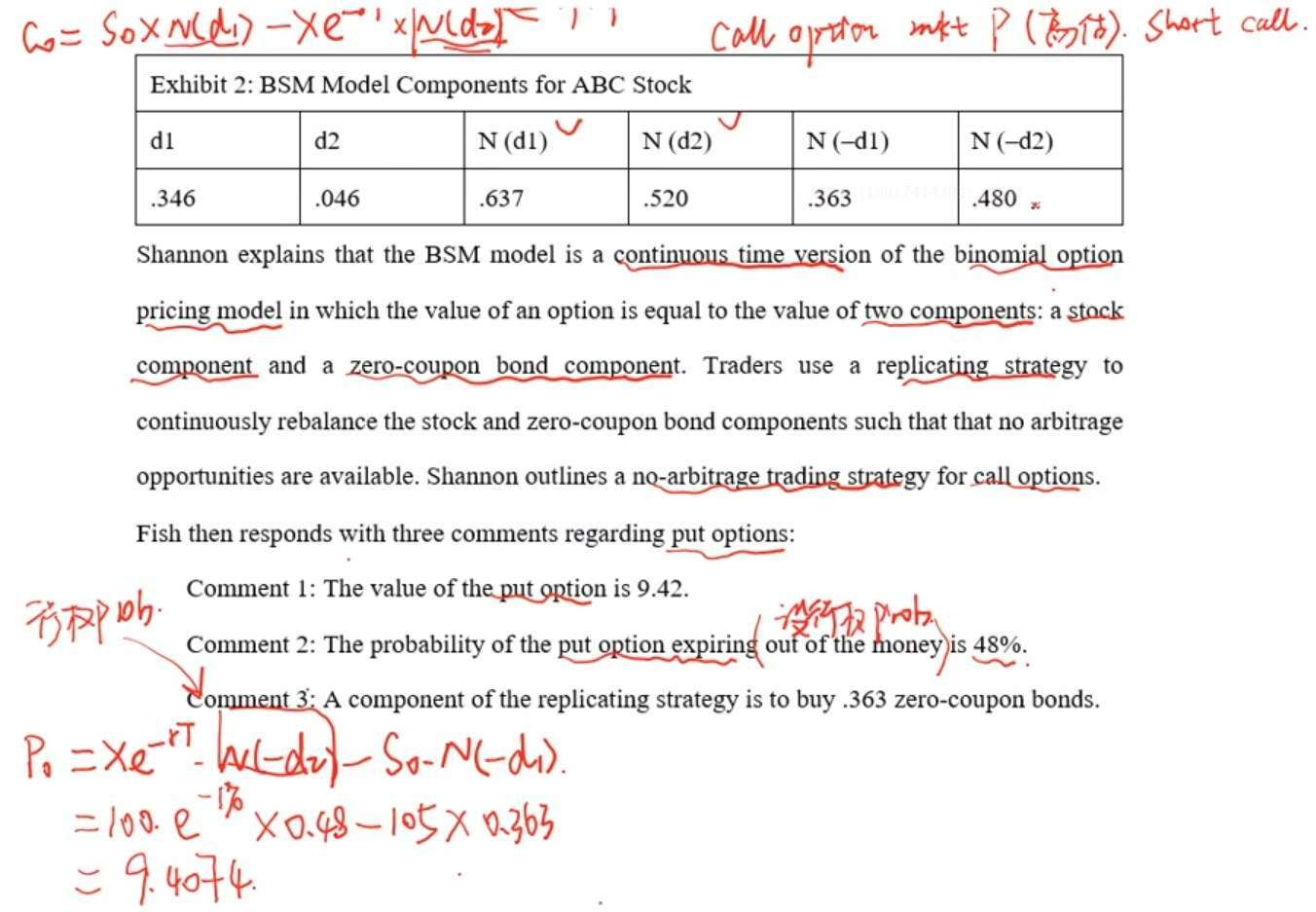

BSM模型put option的公式解读

对于看跌期权,只有当X>ST时,多头才会行权,多头支出价值为ST的股票,获得行权价X

因此确定看跌期权在到期前in the money的概率N(-d1)和到期时行权的概率N(-d2),即可确定未来的现金流,从而基于PV收 – PV支的思想,为put option估值

- 评论(0)

- 追问(2)

- 追答

-

Comment 2错了,错在了48%,应该是1-48%

- 追答

-

在put Option中

N(-d1)是看跌期权价内的概率,也就是X>S

N(-d2)是行权概率,或者说,是在期权价内的情况下,行权的概率

总结:

BSM有两个部分,有S在的部分,它包含的N(d1)和N(-d1)都是期权价内的概率

另一个债券X在的部分,它包含的N(d2)和N(-d2)是行权概率

评论

0/1000

追答

0/1000

+上传图片