Lu2024-08-13 19:41:12

Lu2024-08-13 19:41:12

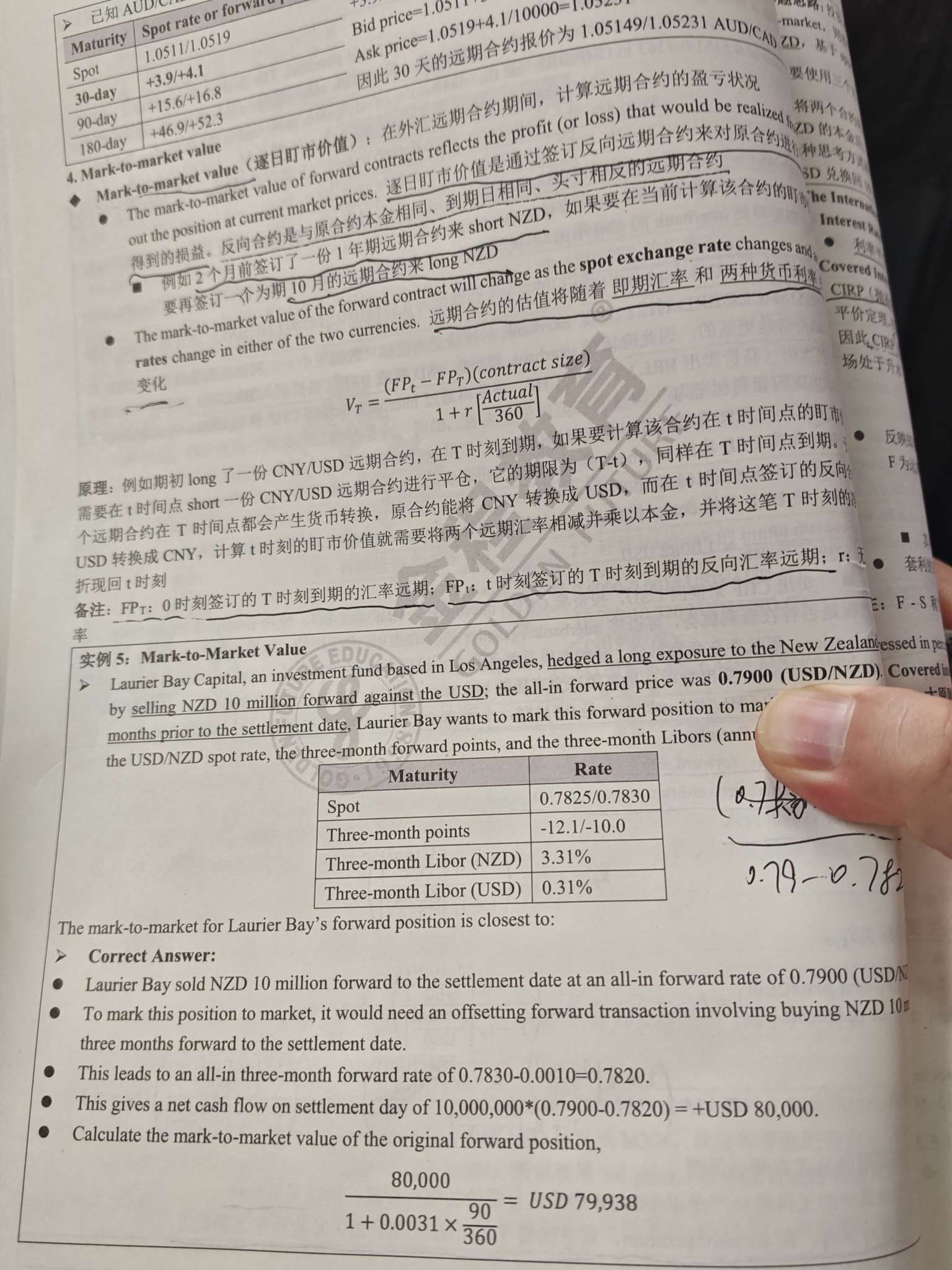

前面说明FPT是0时刻签的远期合约,FP t是反向合约,应该是FPt-FPT,但是下面例题计算好像变成了FPT-FPt哪个是正确的?

回答(1)

Johnny2024-08-14 09:33:25

Johnny2024-08-14 09:33:25

同学你好,这个是要取决于原合约是long forward还是short forward,具体的计算步骤可以参考下图

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片