lee2024-08-10 22:58:54

lee2024-08-10 22:58:54

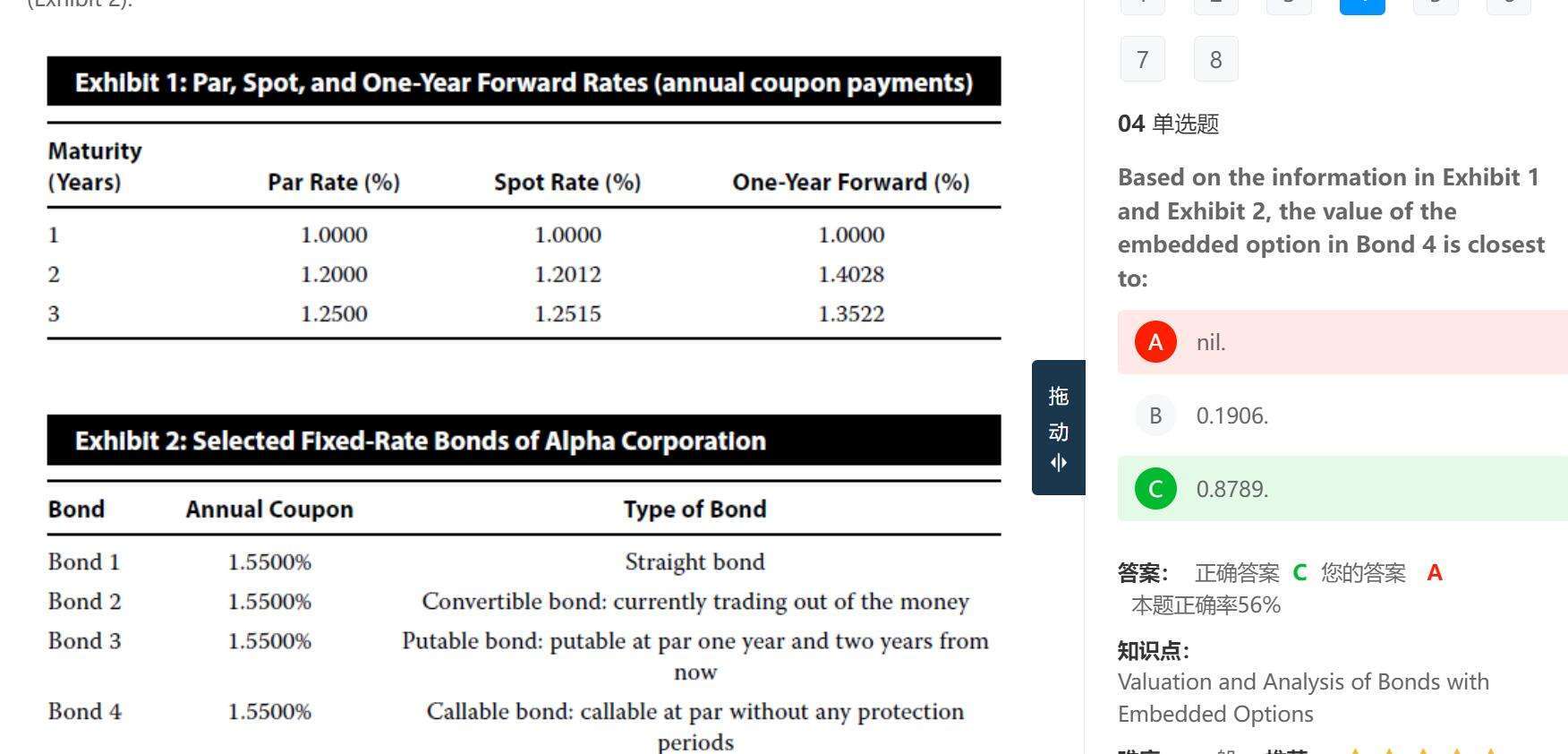

老师好,这个题说因为可以在任何时间call回,所以callable价值不会超过100。那要是不到100呢?如果要利用表1计算callable价值,是不是得自己根据spot rate, forward rate和波动率构建一个利率二叉树来算啊?那题目也没有给波动率啊 考试的时候即使给了波动率也没有时间构建二叉树我觉得。所以请教一下老师,这个题直接假设callable等于100,合理吗?

回答(1)

最佳

Danyi2024-08-21 17:52:02

Danyi2024-08-21 17:52:02

同学你好,

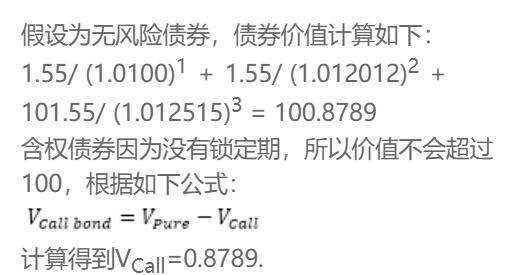

这里直接根据给的spot rates就可以计算债券价格了,不需要通过二叉树或者自己构建二叉树,考试不会让你自己构建二叉树的。

spot rates都是小于债券coupon rate的,所以必然算出来超过100,因此取不到,只能取到100.

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片