长同学2024-08-10 13:35:40

长同学2024-08-10 13:35:40

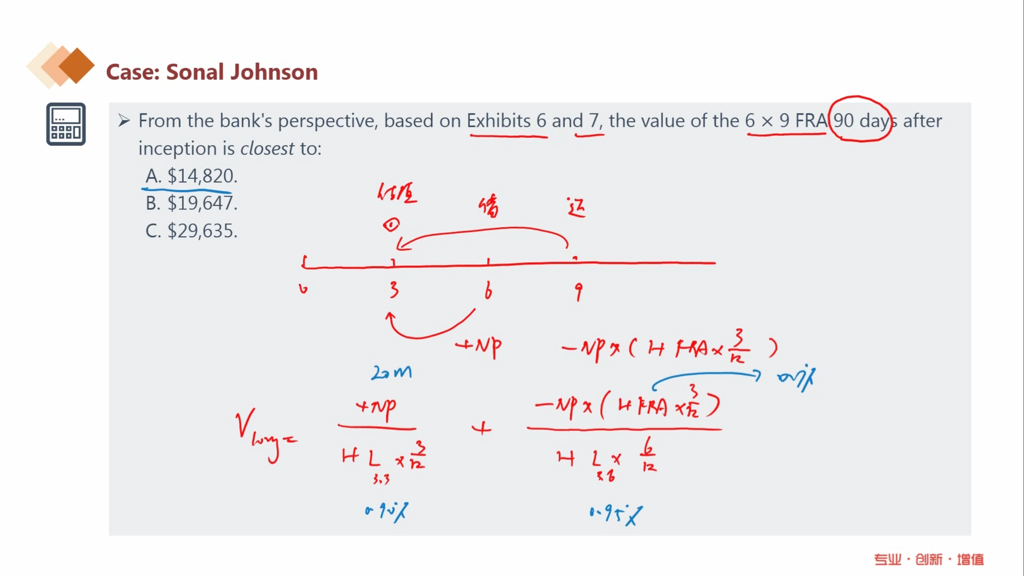

老师,想问下这个题,前面题干里给出的fra为0.7,那这里又算了一个fra,这两个fra有啥区别呢

回答(2)

Bingo2024-08-13 17:46:09

Bingo2024-08-13 17:46:09

同学你好,

这题问的是FRA估值,我们学过一种方法是“重新定价法/反向对冲法”,就是重新签订一份FRA,方向头寸相反,看看之前原来合约的价值是多少,因为原有合约和新合约在T时刻都发生现金流,方向相反,轧差之后折现当前时间点,就是原有合约的价值。

- 评论(0)

- 追问(1)

- 追问

-

这个回答跟我提的问题有什么关系吗。。。

Evian, CFA2024-08-21 18:52:50

Evian, CFA2024-08-21 18:52:50

ヾ(◍°∇°◍)ノ゙你好同学,

有关系

原来FRA是0时刻签的,约定的6-9时间段的借款利率,T时刻发生对应现金流

新的FRA是3时刻签的,约定的6-9时间段的借款利率,T时刻发生对应现金流,这个就是签订的反向合约

原来FRA价值=(新的FRA-原来FRA)xNP/(1+Rf)^0.25

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片