192****44722024-08-09 05:31:12

192****44722024-08-09 05:31:12

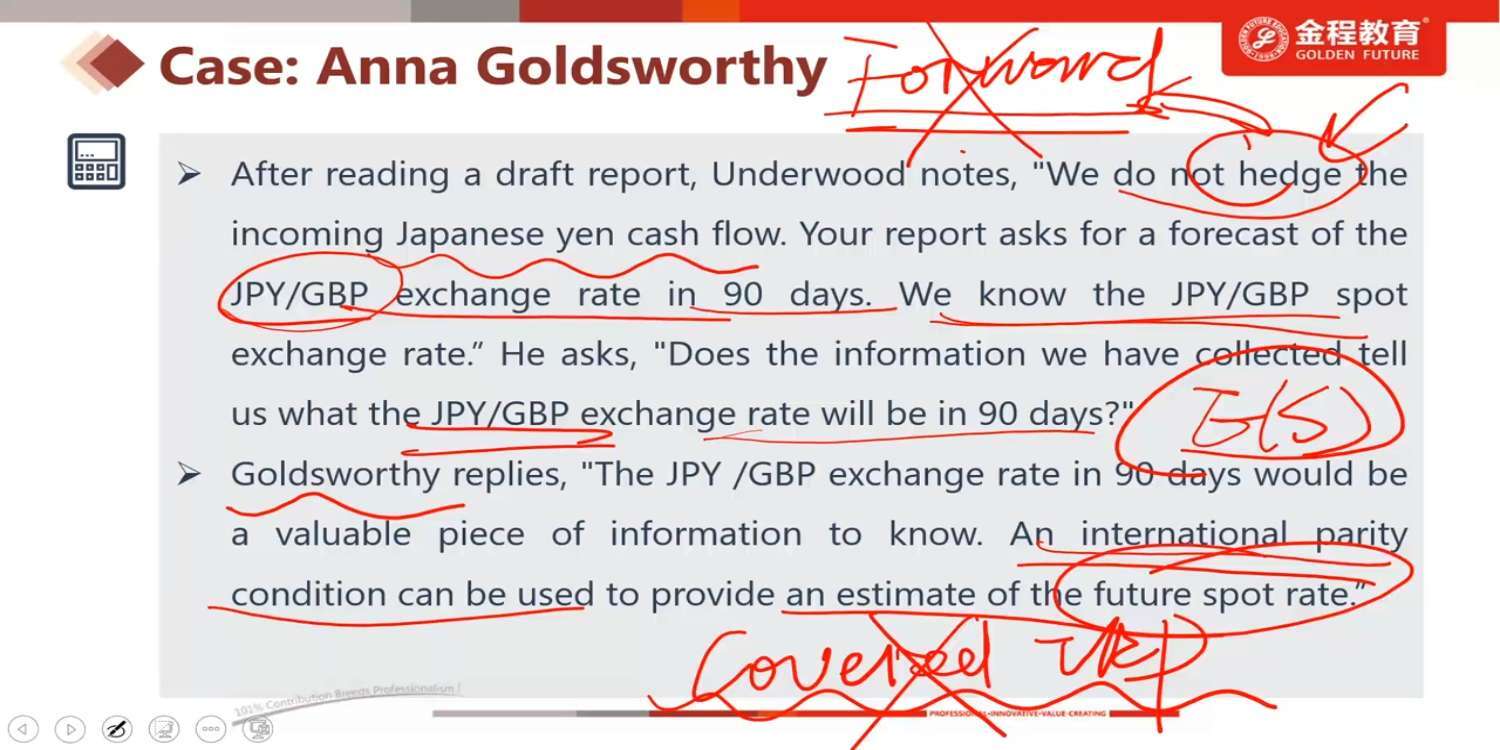

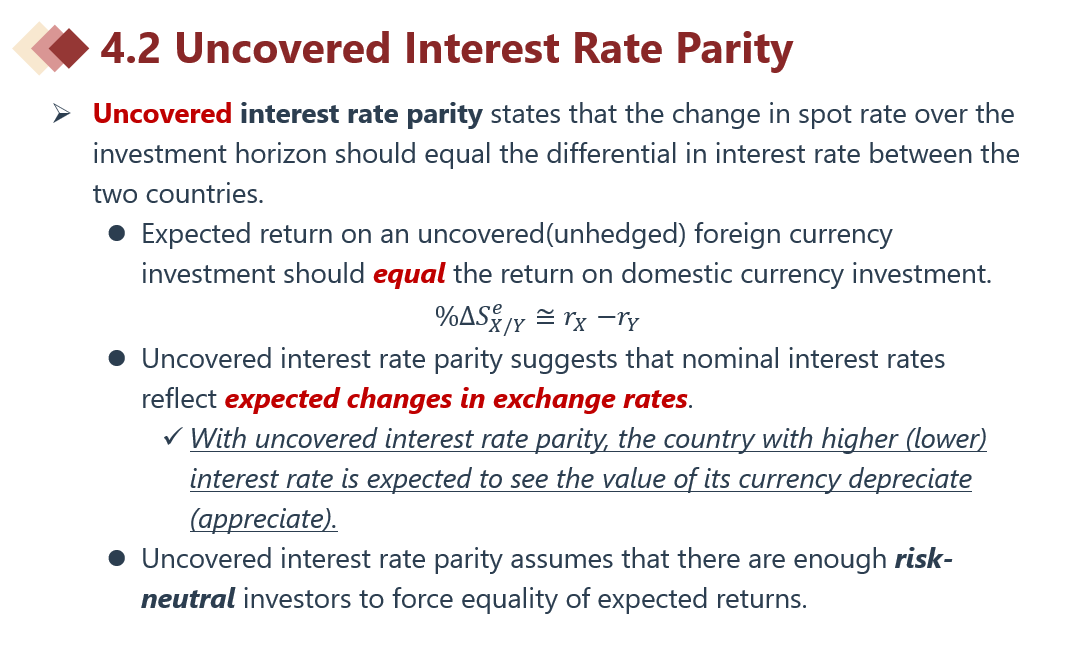

所以本题中给出的信息足以estimate future JPY/GBP吗?好像没有看到几个月后两国利率/汇率的变动。难道是F/E(S0)=(1+rJPY)/(1+rGBP)?麻烦老师分享一下正确操作步骤,谢谢!

回答(1)

Johnny2024-08-09 09:37:40

Johnny2024-08-09 09:37:40

同学你好,文中已经给出了JPY和GBP的利率,那么就可以直接通过uncovered interest rate parity来预测90天后的即期汇率了,E(S)=S×(1+rJPY/4)/(1+rGBP/4)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片