雷同学2024-08-09 02:52:51

雷同学2024-08-09 02:52:51

underlying 是1-4的forward rate , 标的这个概念怎么理解呀 在这里 就是对冲的对象吗?

回答(1)

Evian, CFA2024-08-15 10:34:47

Evian, CFA2024-08-15 10:34:47

ヾ(◍°∇°◍)ノ゙你好同学,

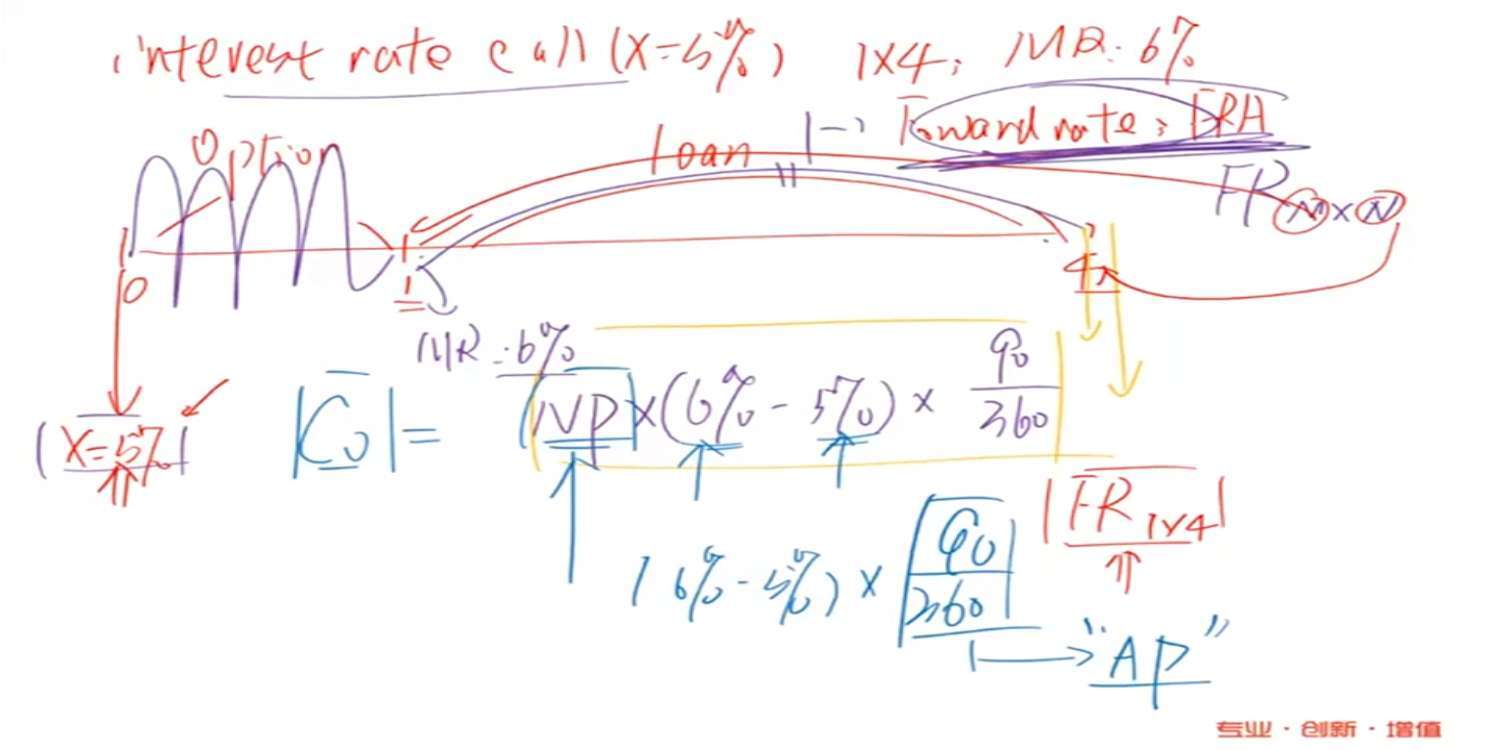

结合以上板书的截图

interest rate call option是期权,标的资产是利率,时间是1-4时间段的远期利率

远期利率指的是,不从0时刻开始的利率

如果从0时刻开始的利率,我们称之为即期利率spot rate

interest rate call option的行权价格是X=5%

这意味着0时刻约定了1时刻,long方有权利,以X为5%的利率水平去借钱融资

到了1时刻,市场利率1-4时间段如果高于5%,那么long方可以用X=5%的利率水平去借钱,这个时候是赚的

如果市场利率低于5%,那么long方不行权,直接市场上以更低的低于5%执行价格的利率去借钱就可以了

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片