192****44722024-08-08 21:11:23

192****44722024-08-08 21:11:23

这里怎么判断出表格是在t时点6个月的时点而不是0时点?

回答(1)

Johnny2024-08-09 09:15:07

Johnny2024-08-09 09:15:07

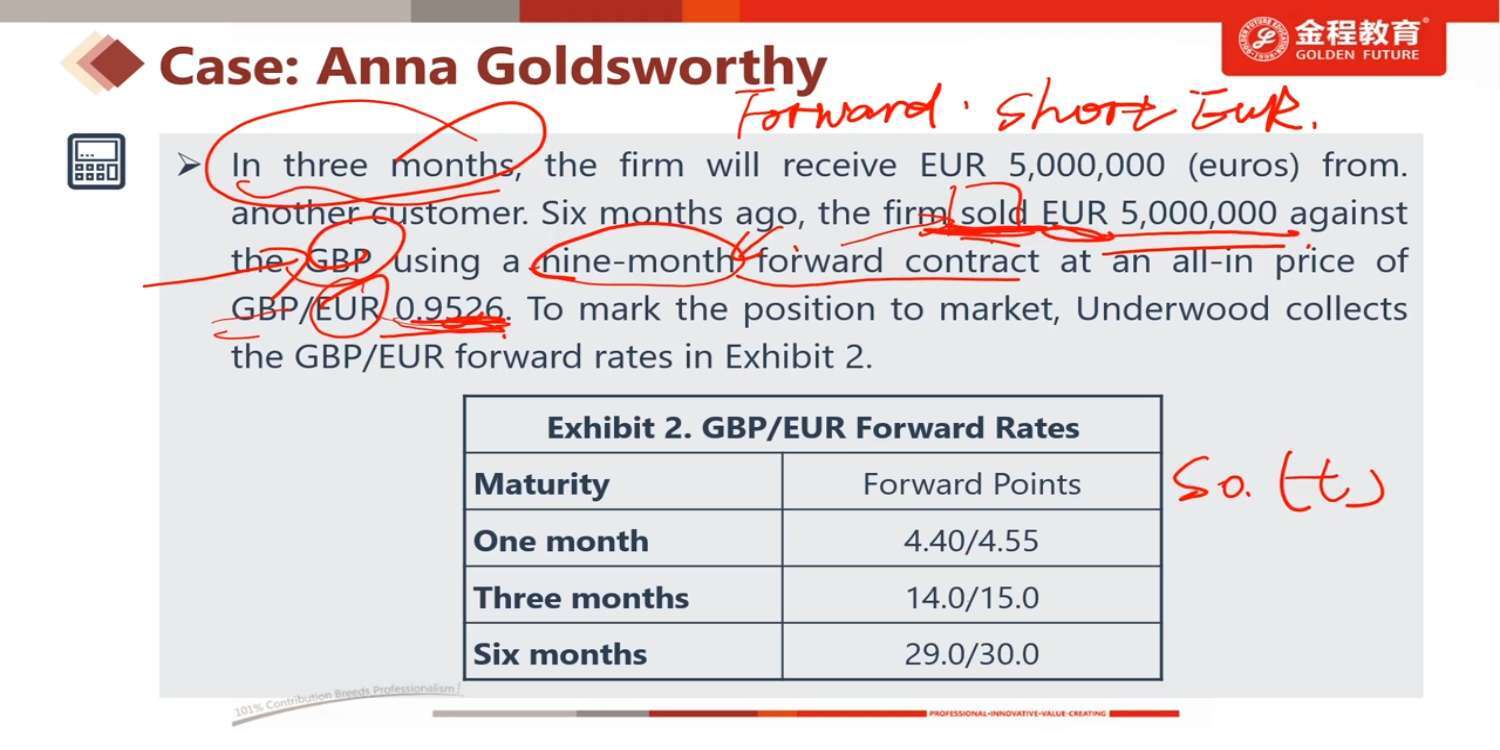

同学你好,文中说了6个月前卖出了一个9个月期的EUR forward,现在这个forward还有3个月到期,这意味着目前距离远期合约的签订过去了6个月

- 评论(0)

- 追问(4)

- 追问

-

是不是这样的,mark the position的表述里的position指代前面描述的东西,而前面描述的是现在是6个月时间点,因此要做这个时间的盯市交易,就需要这个时间点的spot rate,因此这个表格给的是6个月时间点的数据?

- 追答

-

同学你好,mark the position中所说的那个position就是6个月前签订的short EUR forward,也就是原合约。那既然现在需要mark the position to market,就是要根据当前exhibit 2中的foward point来得出一个反向合约。Exhibit 2的数据是基于当前的,不是6个月以前的数据。

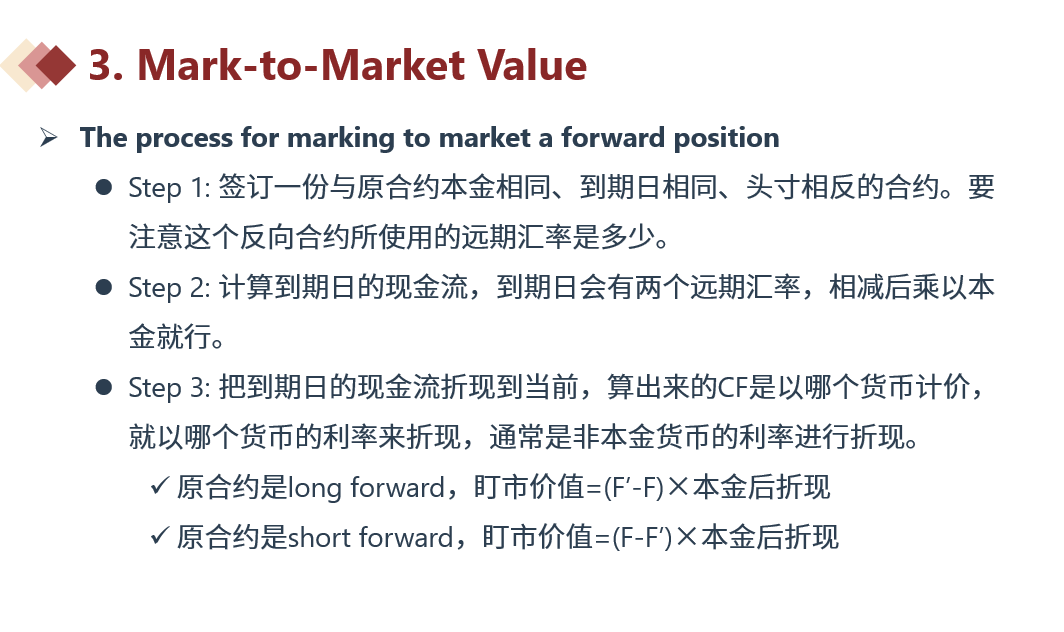

Mark to market value的具体步骤可以参考下方

- 追问

-

谢谢Johnny老师耐心解答!我想我的疑问是这里没有明确说这个表是基于什么时间点的,如何知道它是当前时间点的。是否是因为题目描述的是6个月时点,他需要的是当前的信息,所以表就默认是当前的。然后如果给的表不是当前的,一般会有具体说明和提示(这个表给的是6个月前的spot rate),类似这样的分析思路?

- 追答

-

同学你好,这里的表只能是当前的数据,可以有助于作题,不然是6个月前的数据就完全没有用了,做题用不到

评论

0/1000

追答

0/1000

+上传图片