two2024-08-07 23:00:35

two2024-08-07 23:00:35

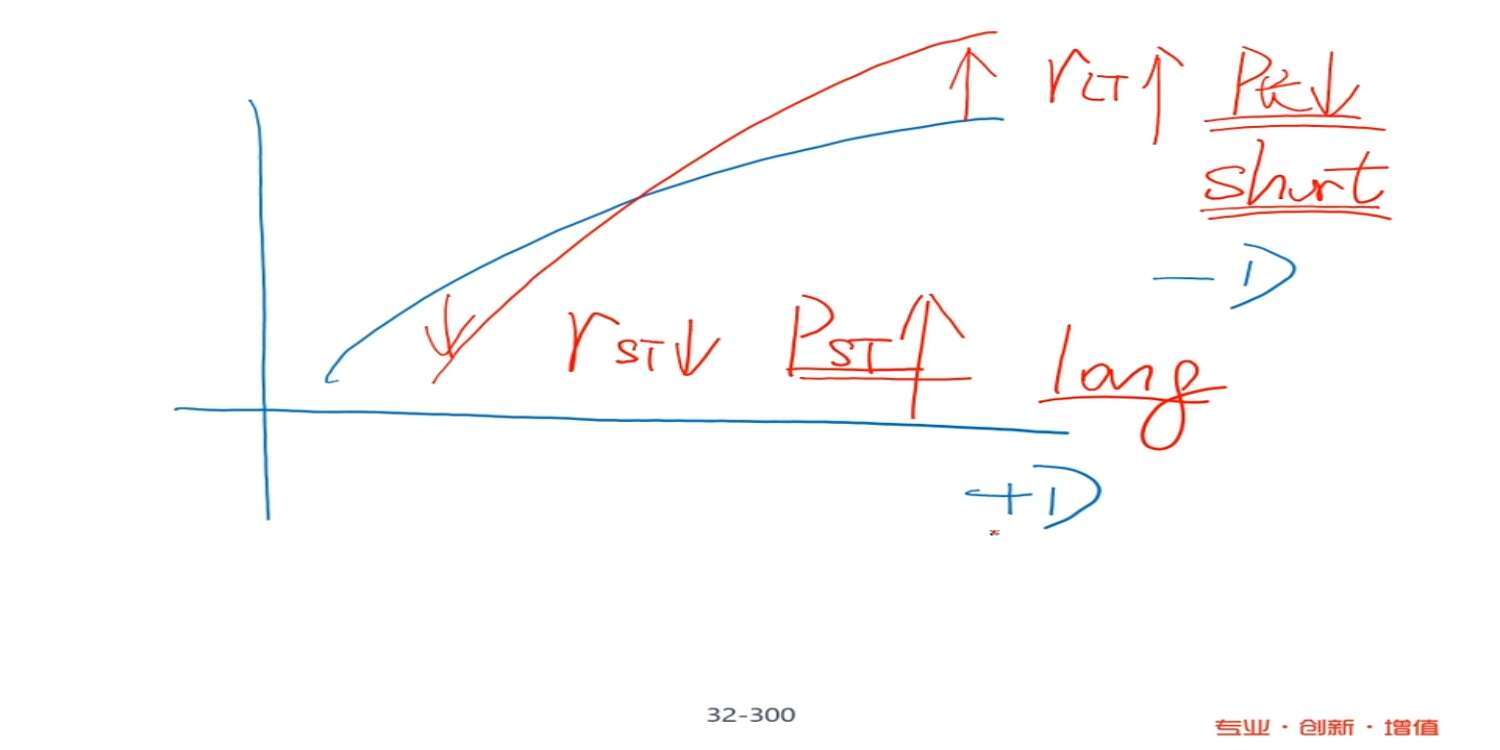

你好,解释为什么short整个duration下降,long duration上升?

回答(1)

Wolf2024-08-26 10:00:59

Wolf2024-08-26 10:00:59

同学你好,

因为long bond相当于在原有portfolio 的基础上又买入了一个新的债券,所以会增加整个portfolio duration。short bond是在原有的portfolio 卖出债券,所以会减少整个portfolio duration

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片