130****76832024-08-06 09:56:20

130****76832024-08-06 09:56:20

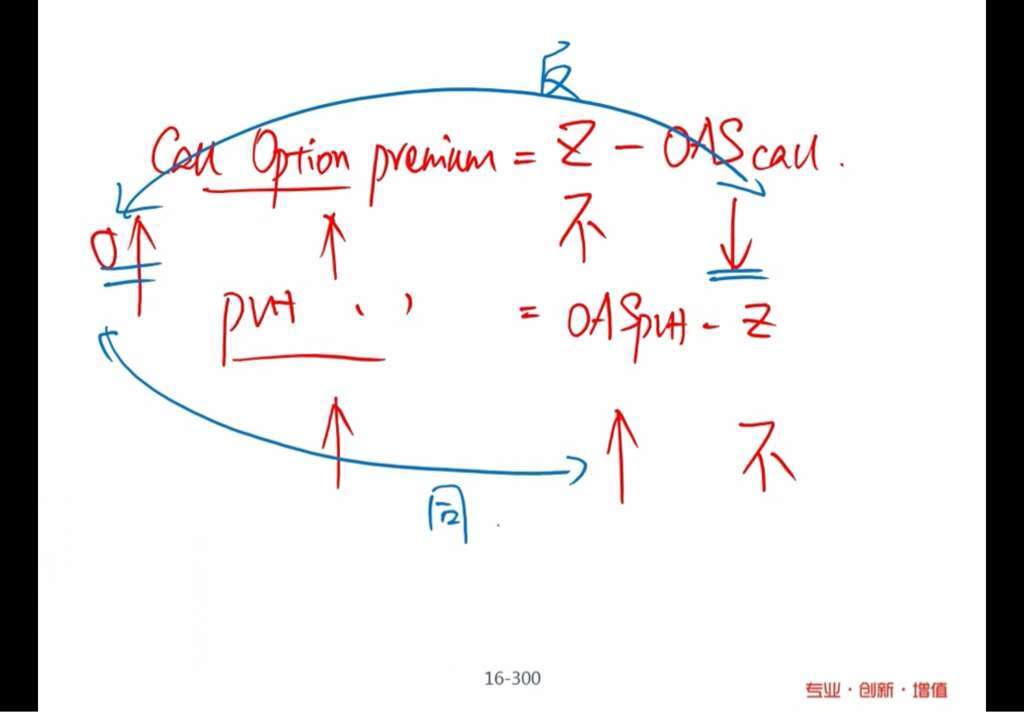

老师,能否具体解释一下这张图,为何一个正向一个反向。以及option adjusted spread也就是在去除call/put option之后,究竟是如何影响spread的?

回答(1)

Danyi2024-08-12 13:57:22

Danyi2024-08-12 13:57:22

同学你好,

因为当波动率上升时V call价值上升,而Z-spread不受利率波动的影响,根据OAS = Z-spread – Vcall,因此OAS将下降。

同理,当波动率上升时V put价值上升,而Z-spread不受利率波动的影响,根据OAS = Z-spread + Vput,因此OAS将上升。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片