熊同学2019-03-04 20:35:16

熊同学2019-03-04 20:35:16

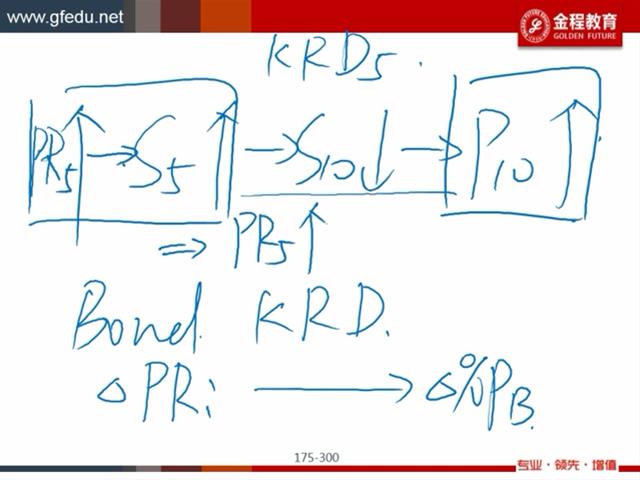

这里用了假设:5年期的par rate 上升,其他时间点的par rate 不变,但是推导过程中,5年期的par rate 上升导致了5年期的spot rate 上升,既而推导出10年期的spot rate 下降,那岂不是说10年期的par rate 也改变了?与前面的假设矛盾?还是说前面是假设除了5年期和10年期par rate 以外,其他的par rate 保持不变?

回答(1)

Sherry Xie2019-03-05 19:16:32

Sherry Xie2019-03-05 19:16:32

同学你好,假设是par rate不会改变,敲重点。所以推到SR10下降,coupon 不变,那么价格肯定是上升。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片