Wayne's2024-08-04 11:42:41

Wayne's2024-08-04 11:42:41

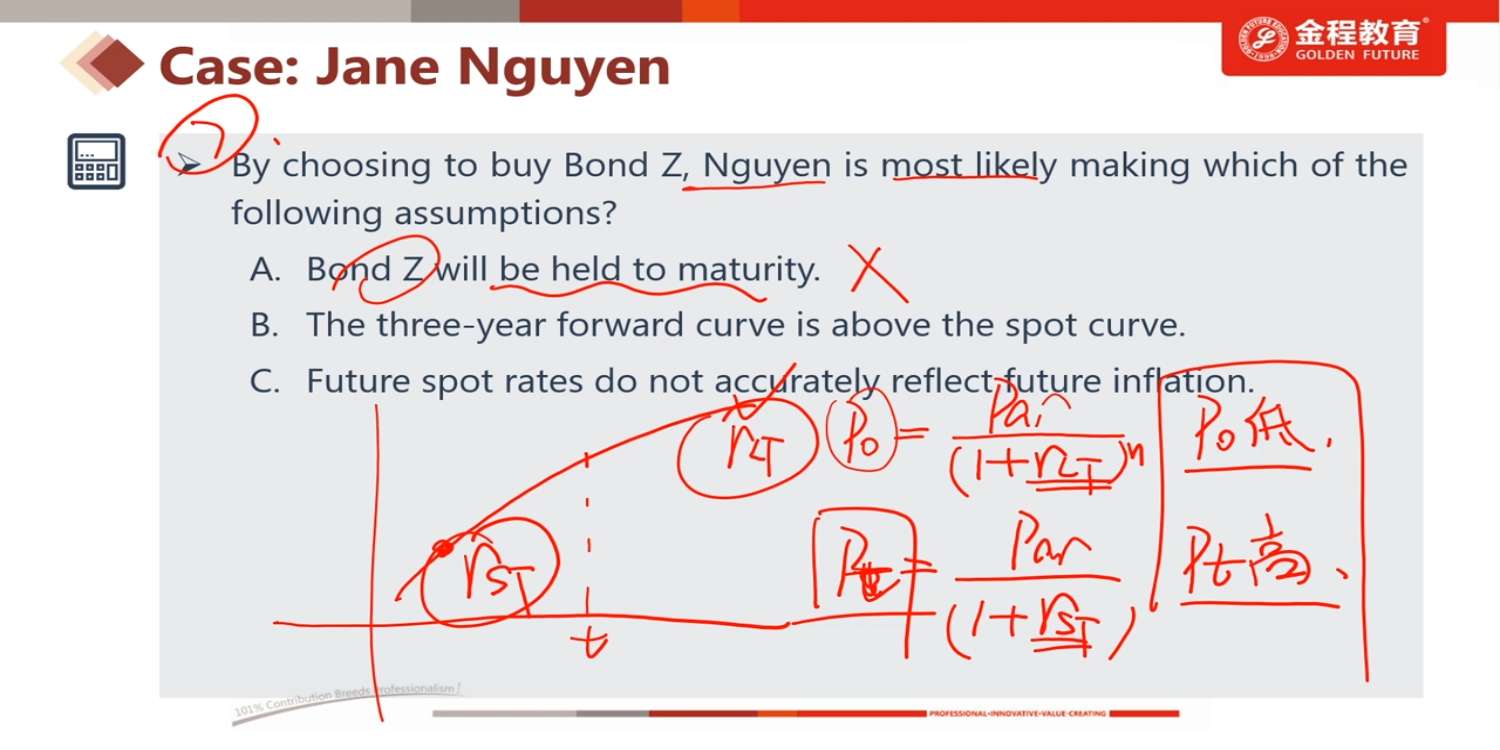

买入价为什么按Rlt这种偏高的利率计算啊?为什么不是按0时点这个更低的利率?

回答(1)

Vincent2024-08-20 20:14:09

Vincent2024-08-20 20:14:09

你好

因为买入的是长期债券,骑乘的核心就是假设利率曲线向上且保持稳定,于是我买入长期债券,因为长期利率更高,而得到较低的起初买入价,然后过几年卖出时,折现率更低(因为曲线向上,所以长期利率更高),得到较高的卖出价,获得超额收益。

这里的Rlt就是0时刻的长期利率。这条曲线上每个利率都是从0时刻出现的即期利率。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片