宇同学2024-08-04 10:09:49

宇同学2024-08-04 10:09:49

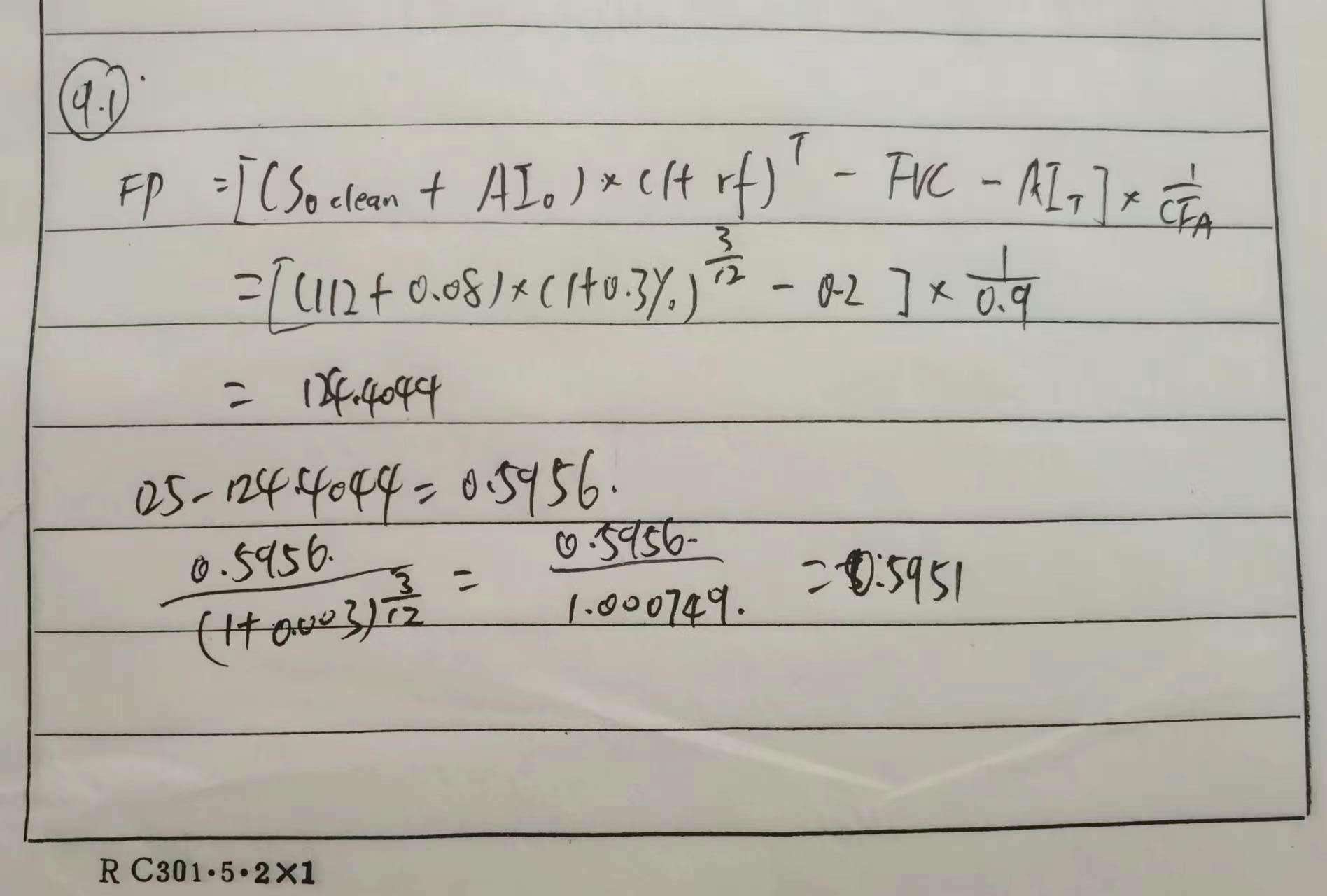

Q1中我哪个地方计算有误?我没有使用125*0.9,而是用的111.9640÷0.9计算出来FP' 的价格,然后FP' -FP 在往前折现3个月,计算出来的等于0.5951,为什么解析里面是用125*0.9?两者之间的差异在哪个地方?

回答(2)

Bingo2024-08-13 17:03:10

Bingo2024-08-13 17:03:10

同学你好,

0.9应对应125,转换因子应该乘在标准国债期货的报价(clean price)上

因为112+0.08这一串计算是CTD债券的计算

- 评论(0)

- 追问(0)

Evian, CFA2024-08-13 17:05:01

Evian, CFA2024-08-13 17:05:01

ヾ(◍°∇°◍)ノ゙你好同学,

正确的思路是用dirty price【因为套利都是dirty price交易,而clean price只为了报价不参与真实交易】

1)现在买标的物bond A持有到期交易:

FPa =[(S0+AI0)*(1+Rf)^T]=(112+0.08)*(1+0.3%)^0.25=112.1639656

2) 未来的期货市场交易债券A价格:

FPa=FP标准xCF a+AI T=125x0.9+0.2=112.7

但是这样的结果是B。

(112.7-112.1639656)/(1+0.3%)^0.25=0.5356

请参考以下截图,视频解析是有的

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片