刷同学2024-08-02 21:31:08

刷同学2024-08-02 21:31:08

Q2,如果直接计算,用1.2/1.0075+101.2/1.012²=100.0053,(100.0053+1.2)/99.2852-1=1.93%,这个偏差在哪里呢?还是整个逻辑有问题

查看试题回答(1)

Wolf2024-08-22 09:17:37

Wolf2024-08-22 09:17:37

同学你好,

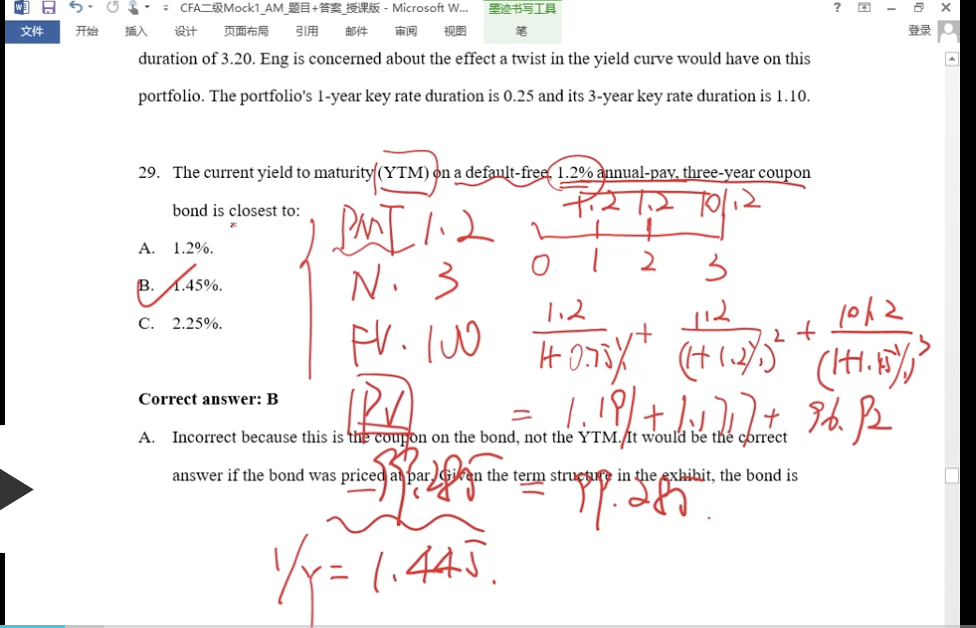

题中说明这是一个三年的付息债券,假设面值为100,第一年coupon = 1.2, 第二年coupon =1.2,第三年到期拿到本金加利息101.2, 然后按照每年的spot rate 折现,算出PV。算出PV后,已知每年payment = 1.2, 期限是3年,债券面值100,之前折现算出的PV =-99.285,用计算器可以算出I/Y = 1.445%, 这是这道题的总体思路,具体算法如下图:

所以你给出的思路是有问题的,你的算法只折现了两年,没有考虑到期第三年本金和利息也要折现所以算出的PV 值就有问题,用你的算法算的一个两年期债券的PV

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片