Kathy2024-07-27 18:55:36

Kathy2024-07-27 18:55:36

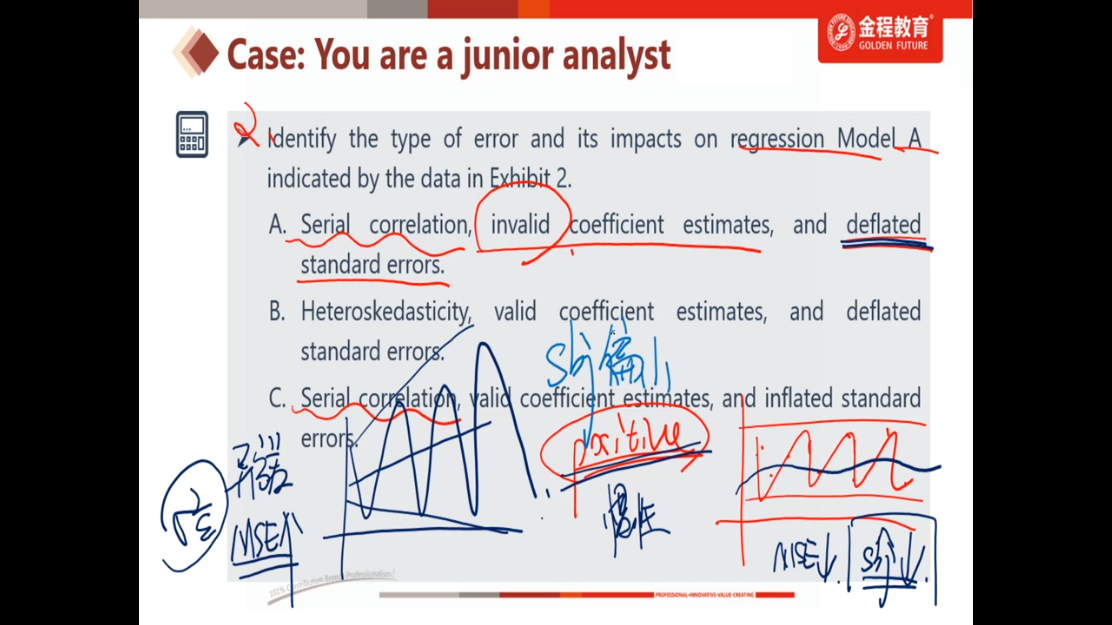

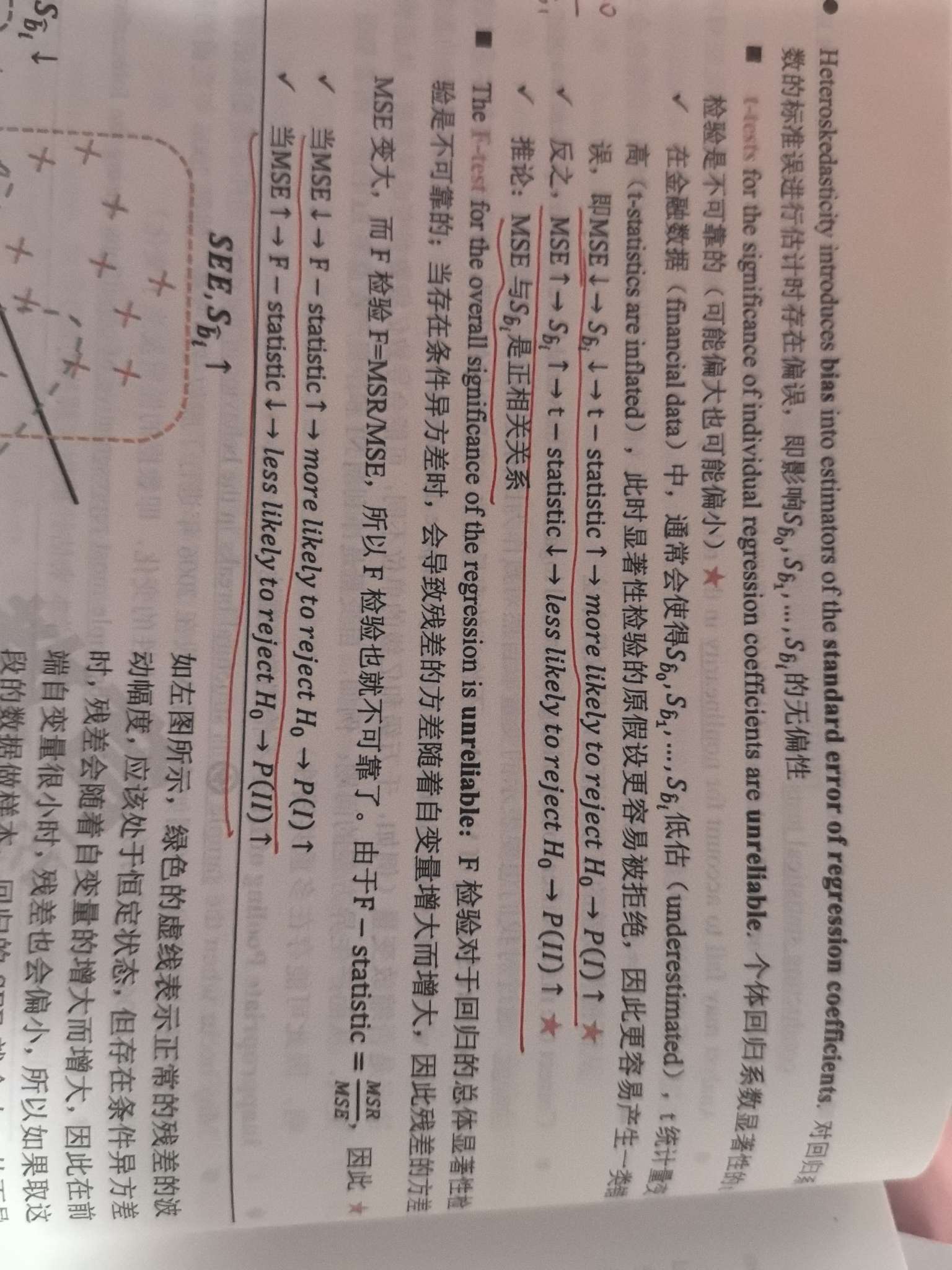

这里提到异方差的情况下MSE增大,标准误是减小的。可是在强化班的视频里,老师在介绍用t-test检验异方差的时候说:MSE增大,标准误增大,TS减小,易取伪,所以二类错误增加。同样是MSE变大,一个地方说标准误减小,一个说增大。可以解释一下吗?

回答(1)

Huang2024-07-28 17:10:02

Huang2024-07-28 17:10:02

同学你好,

当出现异方差性(Heteroskedasticity)时:

标准误差(Standard Errors)通常会被低估。

均方误差(MSE, Mean Squared Error)会被高估。

MSE和Standard Errors同向变化是在serial correlation出现的时候,不是Heteroskedasticity

而且Heteroskedasticity的检验方式是BP

-----------------------------------

如果满意答疑可【采纳】,仍有疑问可【追问】。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片