L2024-07-25 21:56:46

L2024-07-25 21:56:46

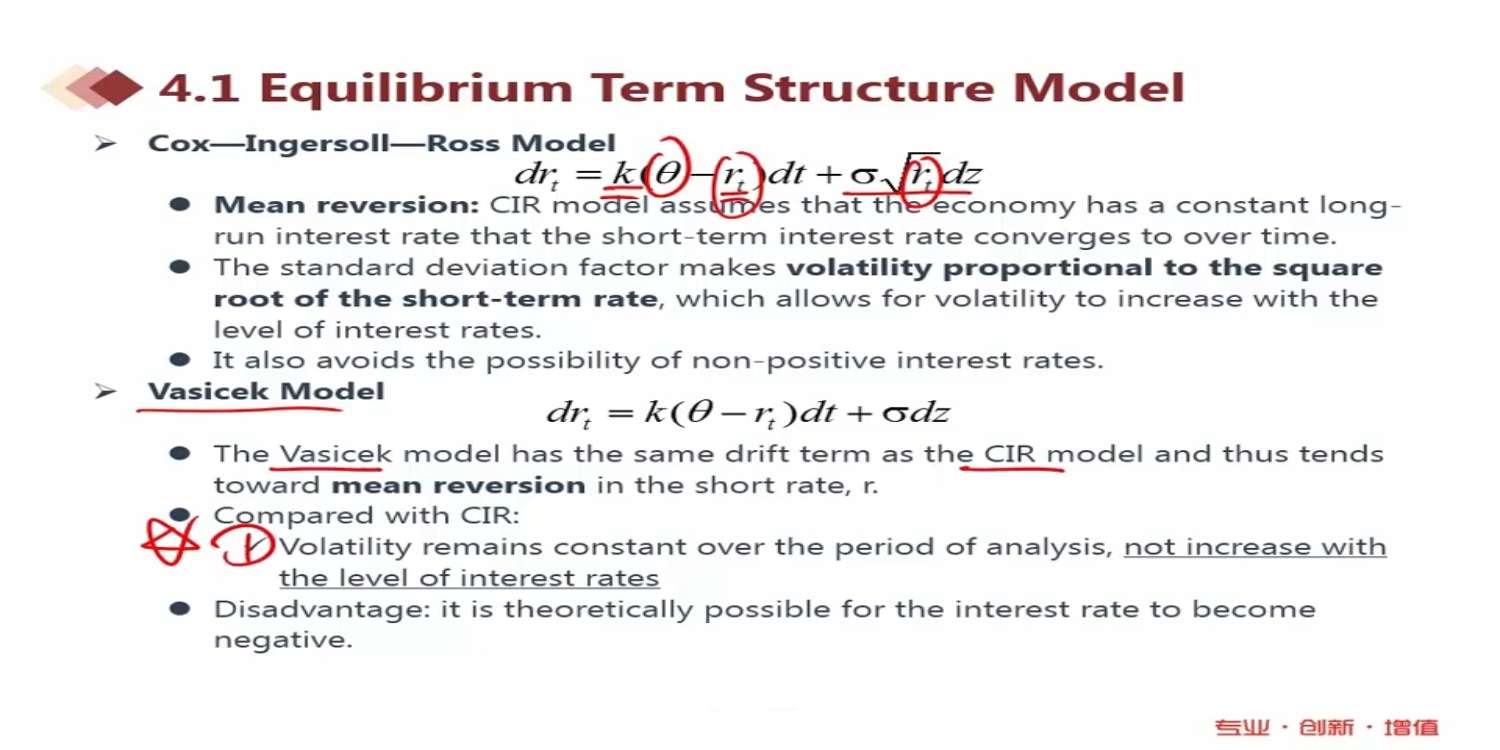

为什么V模型相比于CIR模型可能会让利率成为负数呢,后面的dz是变化很小的

回答(1)

152****19882024-07-25 22:54:02

152****19882024-07-25 22:54:02

同学你好,因为C的波动项小于V的,volatility*根号r这一项

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片