林同学2024-07-22 21:57:17

林同学2024-07-22 21:57:17

BSM算出的Put option高估,那不是波动率高估了嘛,那就是高于历史波动率啊~~~而且基础课上讲,隐含波动率高于历史波动率,感觉也是一致的哈~~~为什么说价值高估了,波动率要低于历史波动率啊

回答(1)

最佳

Evian, CFA2024-07-29 16:33:20

Evian, CFA2024-07-29 16:33:20

ヾ(◍°∇°◍)ノ゙你好同学,

请参考以下截图

BSM模型用的是历史波动率计算出看跌期权价格(7.4890)

市场看跌期权价格(7.2)对应隐含波动率

波动率和价格成正比

市场看跌期权价格(7.2)< BSM模型用的是历史波动率计算出看跌期权价格(7.4890)

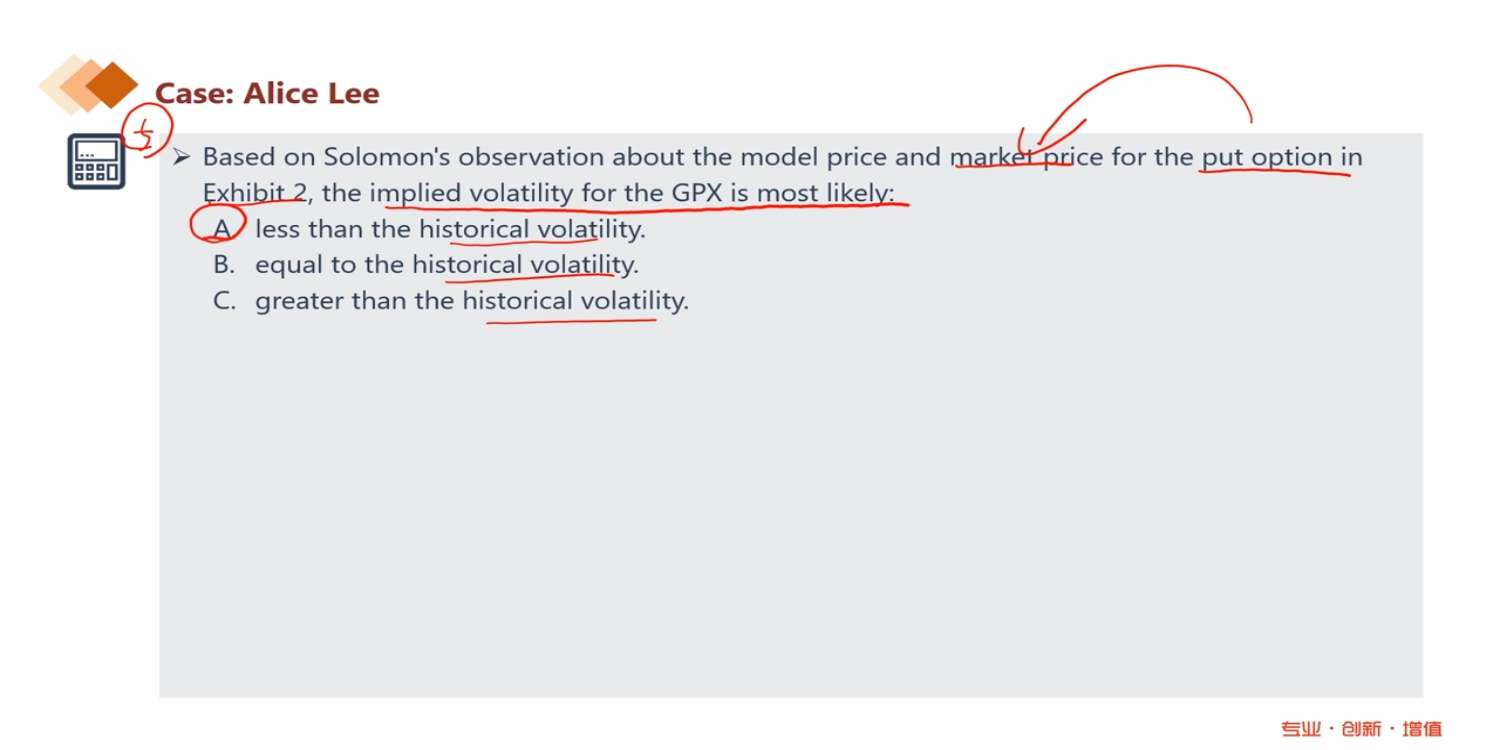

the implied volatility for the GPX is most likely less than the historical volatility

BSM算出的Put option是理论值,如果市场交易价格高于理论值,那么期权价值被市场投资者高估

如果只考虑波动率对期权的影响,那么期权被高估,可以推出波动率被高估

隐含波动率和历史波动率的大小关系,可以大可以小,没有说一定谁大

本题中,真实的看跌期权交易价格是7.2,是市场投资者的交易价格,7.2低估了BSM模型计算出的理论值7.4890,所以市场隐含波动率低于历史波动率

---------------------

投资更加优秀的自己👍 ~如果满意答疑可【采纳】,仍有疑问可【追问】,您的声音是我们前进的源动力,祝您生活与学习愉快!~

- 评论(0)

- 追问(1)

- 追答

-

按照老师的思路,视频解析截图时间点

历史波动率带入BSM后计算出的期权价格理论值是7.4890

用期权实际上交易的市场价格(7.2)带入BSM模型之后算出隐含波动率应该:更小

因为期权价值和波动率成正比

评论

0/1000

追答

0/1000

+上传图片