林同学2024-07-21 22:53:39

林同学2024-07-21 22:53:39

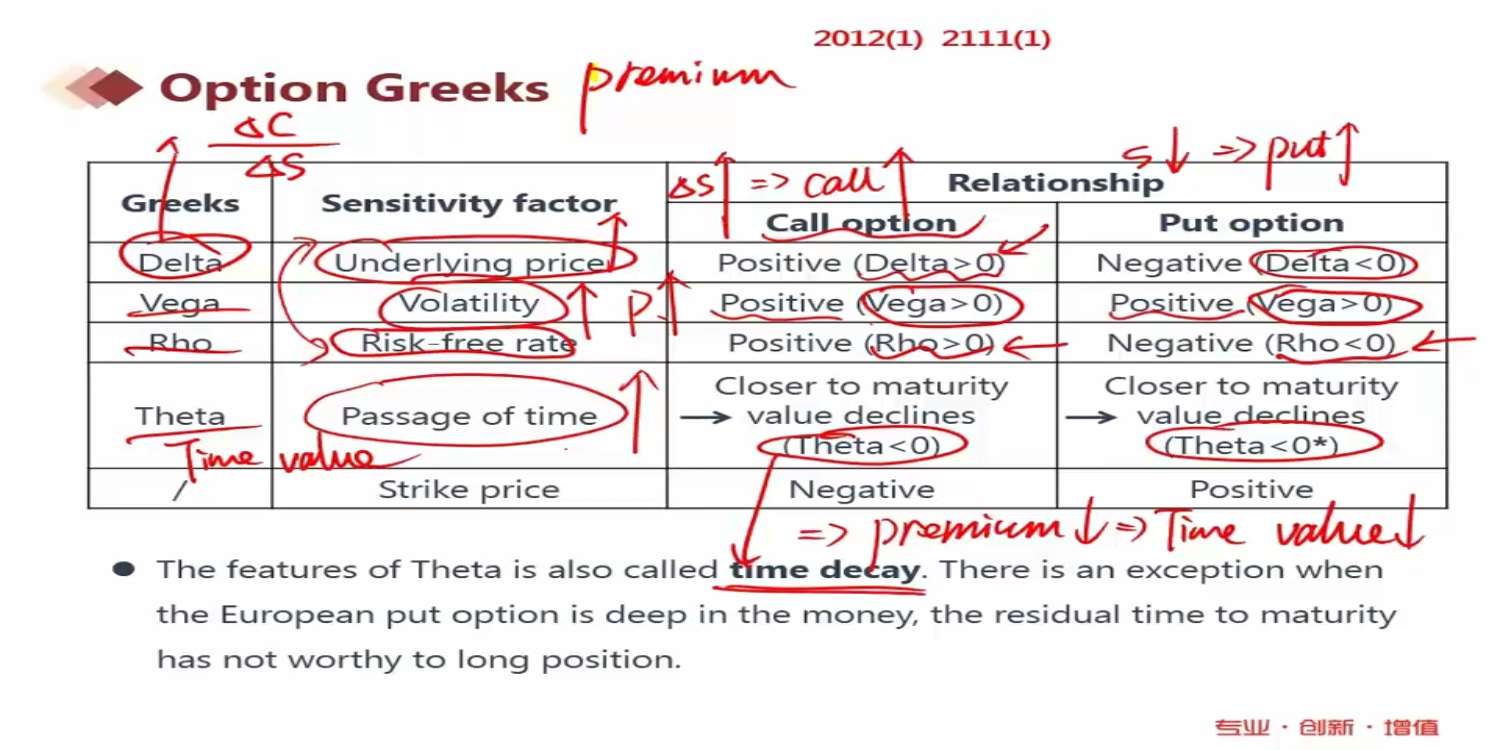

基础班我记得讲的,theta是说跟call是正相关,是指期权到期剩余时间,这里咋又变成了已经过的时间。

回答(1)

Emma2024-07-22 14:53:35

Emma2024-07-22 14:53:35

同学,你好,Theta 是指时间的逝去(time decay),当 option 的时间流失的越多,option 的 time value 越小,

导致 value of option 变小,所以 call option 与时间的流逝成反比(Theta<0)。你说的正比应该是call option 与时间T 成正比,合约期越长,time value 越大,当passage of time越大,则合约剩余的时间越小,则time value 越小,则passage of time与call option成反比,即Theta<0。

祝顺利~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片