孙同学2024-07-21 19:39:57

孙同学2024-07-21 19:39:57

老师好,Structural model和 reduced form model, 分别要求解什么变量或者预测什么变量呀?分别是有什么用途呢?是用于解释过去,还是用于预测未来呢?应用场景是什么呢?

回答(1)

葛王璐2024-08-06 20:30:12

葛王璐2024-08-06 20:30:12

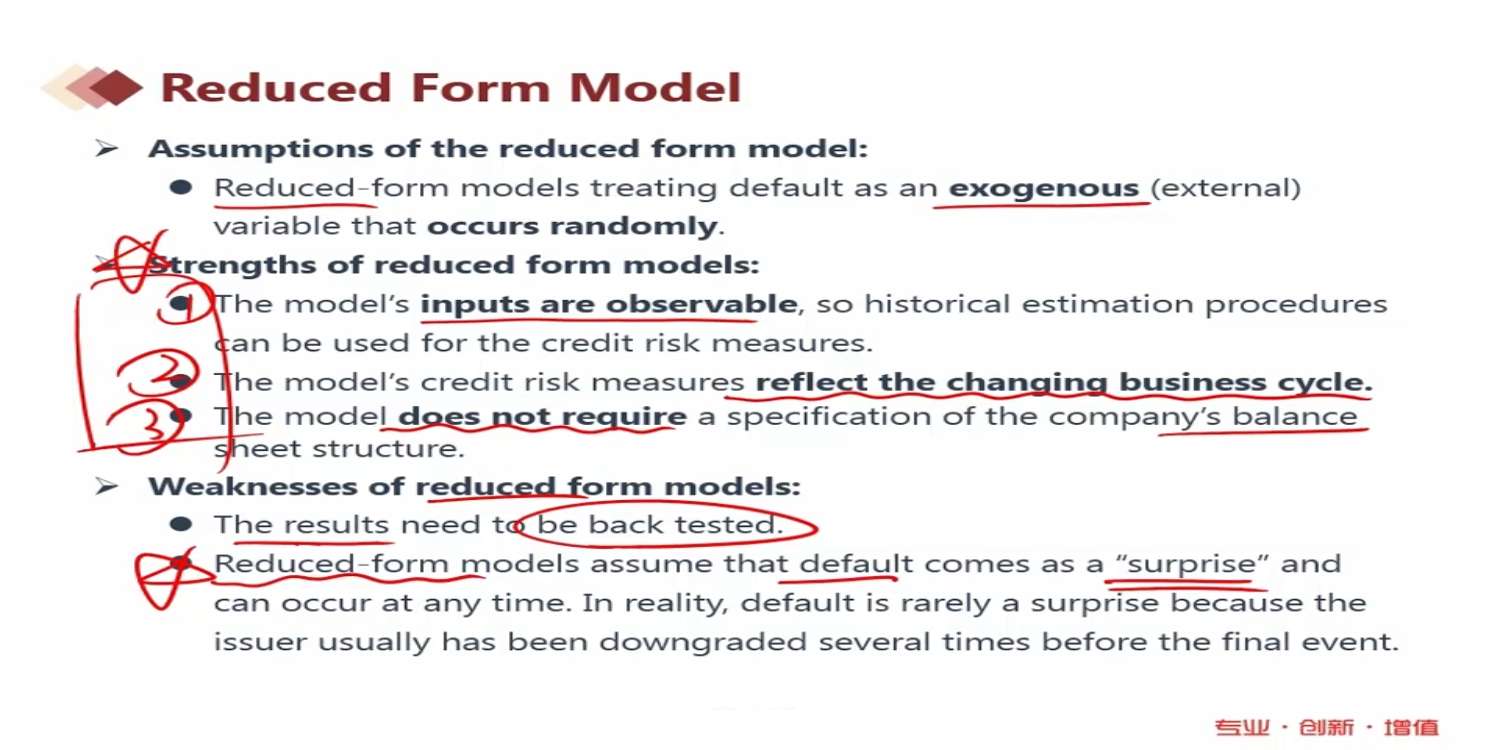

同学你好,这两个模型都是定量衡量credit risk的模型,其中:

1)structural model依赖公司B/S结构,假设公司的所有资产都可以被traded,liability是zero coupon的,面值为K,equity都是common stock,只要Asset > K就不会发生违约,而Asset < K 时就会发生违约,所以K是临界点;

structural model是根据公司自身内部数据计算出的违约概率,是内生的,违约的原因是资不抵债,缺点是假设不实际、数据获取不实际、与宏观经济周期无关;

2)reduced-form model是根据外部宏观经济信息来预测何时可能会发生违约

- 评论(0)

- 追问(2)

- 追问

-

这两个模型预测的因变量Y是什么? 是违约概率POD吗?有数学表达式吗?

- 追答

-

同学你好,请参考下图,方框的是表达式,下面加横线的是模型结论

评论

0/1000

追答

0/1000

+上传图片