pd2024-05-15 23:06:57

pd2024-05-15 23:06:57

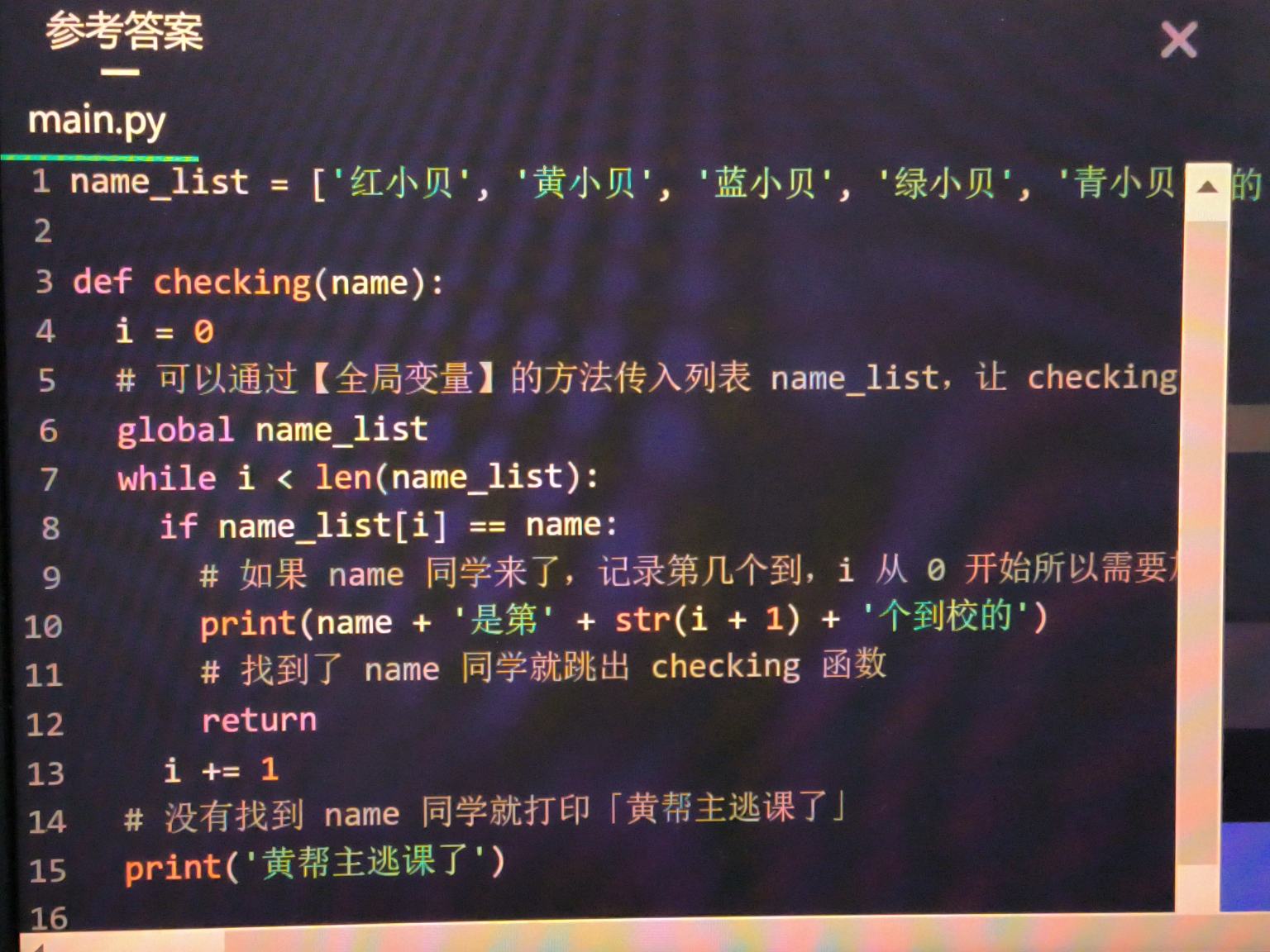

听不懂这里在讲什么?

回答(1)

黄石2024-05-17 09:21:29

黄石2024-05-17 09:21:29

同学你好。这一页讲的是使用Gaussian copula的一个动机,该内容在二级信用风险和市场风险中还会再出现,到时候会讲的更细。

简单来说,我们在现实中经常会想要研究两个变量之间的相关性。比如在信用风险当中,我可能想要研究公司违约之间的相关性,例如我会想研究两家公司同时在一年内违约这样的问题。但问题在于,在多少年内违约(1年、2年、...)这样一个变量是严重非正态的,想研究多家公司的联合违约概率就更困难了。所以,在正式开始研究之前,我们会先把这些非正态的变量转换成正态,再定义联合正态分布用以研究联合违约概率,这就是Gaussian copula在这里的应用。对于分布转换,我们采取用分位数对分位数的方式。比如在1年内违约的概率 = 2.5%,那我们把违约时间“1”对应到标准正态分布里,应该对应到-1.960(标准正态中变量小于-1.960概率也等于2.5%)。再比如在2年内违约的概率 = 5%,那我们把违约时间“2”对应到标准正态分布中的-1.645,以此类推。转换完分布之后,我们可以通过联合正态分布的函数去建模变量之间的相关性。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片